「太平洋保险亿元」太平洋保险怎么样(太平洋保险口碑分析)

今天,神州网给大家普及下关于「太平洋保险亿元」太平洋保险怎么样(太平洋保险口碑分析)的知识。

《中国科技投资》龙秋月

日前,据媒体公开报道,有用户投诉太平洋保险(601601.SH)联合上海银行(601229.SH)发放保单贷款时强行搭售个人贷款保证保险,抬高借款人贷款成本。更甚者,太平洋保险业务员诱导用户用“逾期、破产”等借口逃废债。监管部门虽三令五申严禁贷款强制搭售保险,但太平洋保险却一直在更新“搭售”的模式。

此外,太平洋保险退保金增幅上升,远超其他同类上市险企,公司现金流或持续承压。近期,银保监会消保局公布《关于2021年第三季度保险消费投诉情况的通报》(以下简称《通报》),太平洋保险旗下的寿险公司太平洋人寿以及财险公司太平洋财险的多项投诉量位列人身保险公司、财产保险公司前列。

涉嫌贷款强制搭售保险

据了解,上述用户是在持有太平洋保险保单的情况下,向太平洋保险申请保单质押贷款,放款方为上海银行,但太平洋保险业务员在并未告知的情况下,在该笔贷款中强制搭售了一份个人信用保证保险,无形中抬高了借贷成本,涉嫌贷款强制搭售保险。

据太平洋保险官网显示,太平洋财险目前在售的贷款保险产品为太享贷,并细分为保单贷、车主贷、房主贷、房抵贷、精英贷等;贷款金额为2万-50万,贷款年限为1-3年,保费费率每月低至0.78%。

记者注意到,太平洋保险在发放贷款中违规搭售保险并非个案,且多数是通过太平洋财险的太享贷违规搭售保险产品。黑猫投诉平台显示,不少用户称投诉称其向太享贷申请贷款时,在不知情的情况下被搭售保险,被推高综合借款成本。

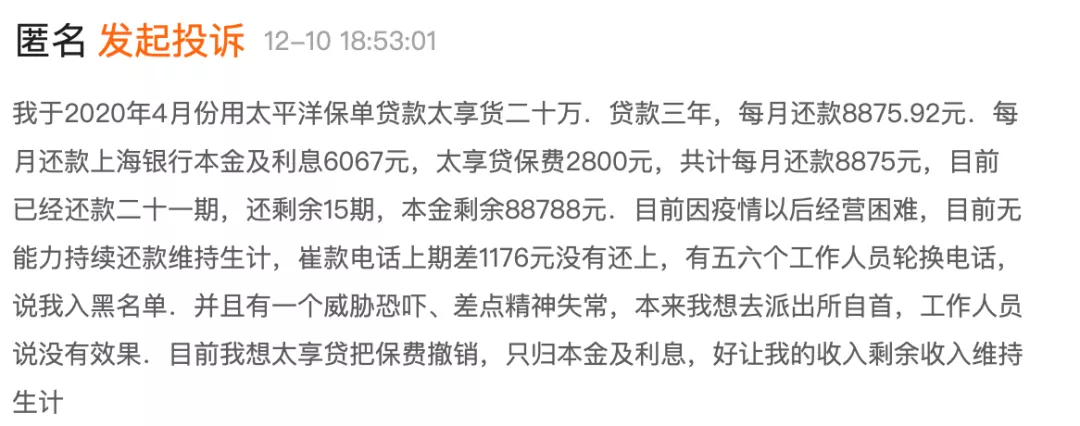

*一位用户对太平洋保险与上海银行联合发放保单贷款的投诉内容,截图自黑猫投诉

一个用户的投诉信息显示,其借款总金额为20万元,每月还款分36期还清,每月还款金额为8875.92元,其中包括太享贷保费2800元。根据IRR利率计算得知,该笔贷款的年化利率为33.47%。若扣除保费,则这笔贷款上海银行实际收取的利率为5.9%。

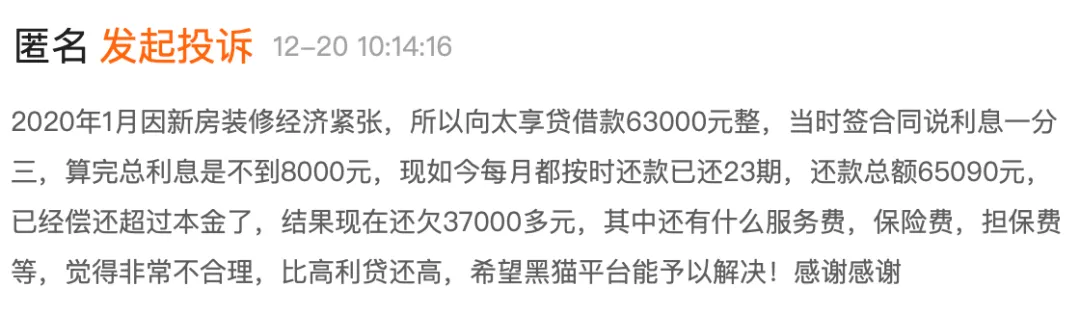

*太享贷的部分投诉情况,截图自黑猫投诉

据《通报》相关数据显示,太平洋人寿的保险投诉量、理赔纠纷投诉量,太平洋财险的保证保险纠纷投诉量分别位列人身保险公司、财产保险公司前列。此外,太平洋保险在经营中还存在不少违法违规行为,据记者不完全统计,今年以来,太平洋保险共收到监管部门开出的91张罚单。

早在2012年,原银监会发布的《关于整治银行业金融机构不规范经营的通知》就曾明确指出银行不准借贷搭售,即银行不得在发放贷款时强制捆绑、搭售理财、保险、基金等金融产品。

此外,银保监会发布的《关于印发融资性信保业务保前管理和保后管理操作指引的通知》指出,保险公司要确保消费者的自主选择权,不得采取默认勾选、代消费者投保等方式剥夺消费者自主选择权。消费者在融资的过程中有权决定是否购买融资性保证保险产品。

独立经济学家、财经评论员王赤坤告诉《中国科技投资》记者,“金融行业红利期已过,行业竞争进入白热化。与此同时,银行业市场化运作和薪资收入挂钩,在行业竞争激烈的情况下,常规的运营手段和促销手段,已经不能轻松完成工作业绩。有的银行经营者为完成业绩只能挖空心思,不走寻常路,搞促销和竞争新花样,更有甚者铤而走险,甚至突破法律红线,违规违法,因此出现贷款搭售保险屡禁不止的情况。”

易观高级分析师苏筱芮向记者表示,“银行在贷款中违规搭售保险屡禁不止的原因有三个,一是背后存在业绩压力或盈利空间,相关机构或人员为提升业绩不惜铤而走险;二是违规搭售等行为较隐蔽,机构存在不被发现的侥幸心理;三是一些金融消费者并不知晓搭售行为属于违规,被某些从业者‘牵着鼻子走’,维权意识亟待提升。”

“因此,对此类违规行为一方面需要加大监测力度,对违规机构及违规从业人员及时惩处,另一方面也需要强化金融宣传教育工作,通过树立一批要案典型以震慑市场”,苏筱芮进一步补充表示。

退保金增幅上升

据太平洋保险2021年第三季度财报披露,公司单季度营业收入、净利润出现下降,营业收入、净利润分别为984.22亿元、53.82亿元,分别较去年同期下降7.5%、0.5%,且净利润环比下降38.5%。

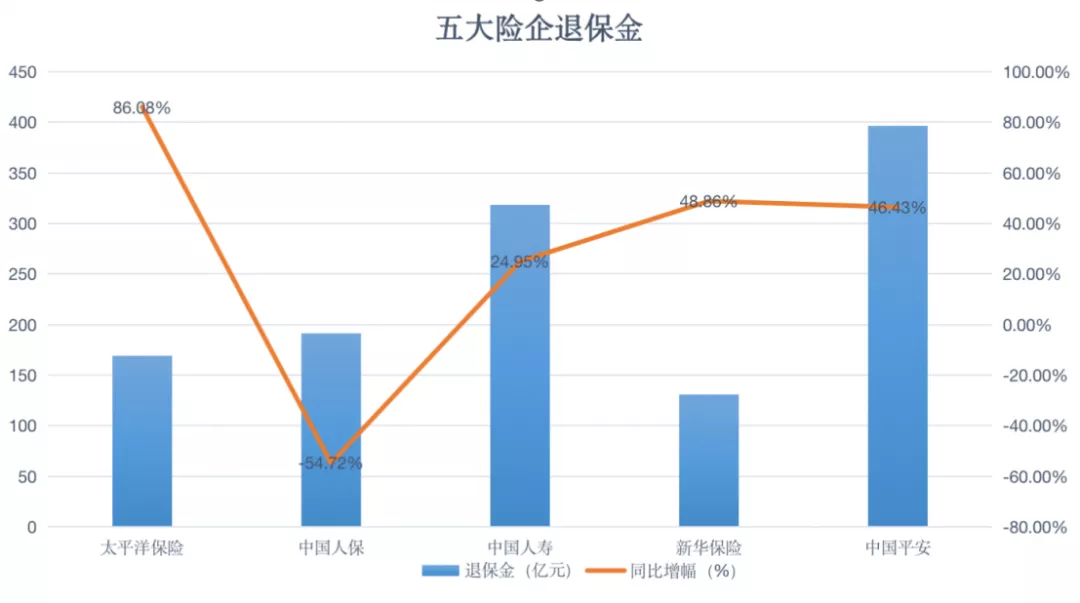

经营业绩下滑的同时,太平洋保险的退保金增幅也出现上升趋势。退保金又称 “解约金”,即投保人或被保险人要求在保险期限结束前终止保险合同时,保险公司需支付给投保人的款项。截至今年9月末,太平洋保险的退保金为169.07亿元,同比增长86.08%。

据各险企财报数据披露,截至今年9月末,中国人保(601319.SH)、中国人寿(601628.SH)、新华保险(601336.SH)、中国平安(601318.SH)的退保金为191.36亿元、318.13亿元、131.12亿元、396.12亿元,分别同比增长-54.72%、24.95%、48.86%、46.43%。与同类上市四大险企相比,太平洋保险的退保金同比增幅最大。

*截至今年三季度末,各保险公司的退保金情况,记者根据公司财报制图

值得注意的是,这并非是太平洋保险首次出现退保金猛增。据太平洋保险2021年半年报披露,截至今年6月末,公司退保金为116.84亿元,同比上升118.2%。太平洋保险在半年报中解释称,受队伍留存下降、叠加疫情等因素影响,太平洋寿险退保率为0.9%,同比上升0.4%;公司个人寿险客户13个月保单继续率、25个月保单继续率分别为81.7%、80.9%,分别同比下降5.2%、5.8%。

保险业内人士徐行向《中国科技投资》记者表示, “随着新业务价值表现承压,各大险企保单继续率也出现波动。目前,寿险行业仍处于转型调整期,主要依靠人力规模增长驱动的传统发展模式遭遇瓶颈,叠加疫情影响,行业整体发展面临挑战。退保金增长的问题,可能与以下三个方面有关,一是退保率增加,主要受前期未缴费客户逐步退出影响;二是2020年保险业务量基数较低;三是部分保险产品退保金存量逐年增加。”

太平洋保险退保金猛增也给其现金流造成一定影响。截至今年9月末,太平洋保险收到原保险合同保费为2689.63亿元,同比下降2.16%;支付原保险合同赔付款项的现金为1098.89亿元,同比上升10.3%。此外,太平洋保险现金及现金等价物的净增加额为-97.4亿元,同比下降1047.47%,出现大幅下降;期末现金流余额为250.27亿元,同比下降42.56%。

太平洋保险在2020年年报中也表示,本集团面临的主要流动性风险是源于保险合同的有关退保、减保或以其他方式提前终止保单,保险的赔付或给付,以及集团的各项日常支出。

针对太平洋保险联合上海银行发放保单贷相关问题,记者分别致函太平洋保险以及上海银行,截至发稿,尚未获得回复。