「转口贸易信用证」什么是转口贸易(转口贸易的模式详解)

今天,神州网给大家普及下关于「转口贸易信用证」什么是转口贸易(转口贸易的模式详解)的知识。

有些转口贸易,表面是一种贸易方式,实质往往是一种金融运作。或者说,转口贸易有时是穿着贸易外衣的金融运作模式。但是实体经济里也有转口贸易,在有些地区,转口贸易更占据着贸易的主导地位。因此转口贸易有其复杂性。

多年以来,转口贸易在贸易金融界一直是个敏感的话题。有人说,转口贸易都是为了套利而构造出来的,应该严格禁止。有人说,贸易就是为了套利,通过转口贸易套利,无可厚非。近年来转口贸易量增长快速,远高于一般贸易的增速,有关转口贸易的合规风险和信用风险也不时曝光,因此有研究探讨的必要。

一、转口贸易的模式

1. 实体经济里的转口贸易

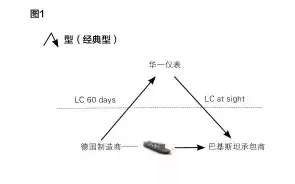

有家公司叫华一仪表,在巴基斯坦承包一个工程项目。该工程需要一种设备,产地德国。于是华一公司从德国进口该设备,再出口到巴基斯坦。货物从德国直接运到巴基斯坦,由华一公司负责在德国安装施工。

这种贸易模式,完全符合2012年外管对转口贸易的定义:我国居民将从非居民处购买的货物销售给其他非居民,且货物在整个销售过程中不进出中国国境的贸易。

所以,有些转口贸易是实体经济自身的需求。如下图(虚线代表国境线)。(图1)

信用证项下,华一公司收到巴基斯坦的即期付款,60天以后再付给德国制造商。华一公司有50天左右的资金沉淀。有人说,这就是通过转口贸易,套取资金。

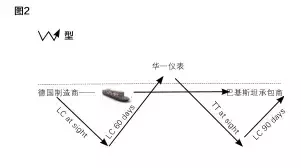

不仅如此,上面的模式往往会被改动,变成:(图2)

华一公司在新加坡和香港成立两个平台公司,新加坡负责进口,香港负责出口。货物仍然从德国运到巴基斯坦。

华一(新加坡)从华一仪表收到信用证后,向德国制造商开出一份背对背信用证。德国制造商交单,华一(新加坡)将单据转给华一仪表。华一仪表承兑,华一(新加坡)获得议付项下融资,并将此笔融资款付给德国制造商。

对于华一仪表来说,能从华一(香港)即期收到货款,又能在60天后才在信用证项下付款给新加坡公司。此间有50天左右,可以自由使用这笔货款。

这么做的动机如下:

利用两个市场,两种资源。在境外设立进出口平台公司,打通了境内外贸易路径,可以更好地利用境内境外两个市场,境内境外两种资源。更重要的是,引进境外优质高效的金融资源成为可能。

引进境外低成本资金。华一(香港)公司TT汇进来的资金,是在收到巴基斯坦银行的信用证承兑电报后,在香港贴现所得,利率相对较低。通过在境外设立出口平台,为引进境外低成本资金创造了条件。做大境外平台流量。境外平台的贸易流量做大之后,就有可能从当地银行获得授信额度,可以独立地在境外银行开立信用证,或者获得贸易融资。这样,境外平台逐渐壮大。打造实体经济走出去的桥头堡。要贯彻“一带一路”倡议,实体企业走出去是前提,平台企业是境内企业“一带一路”上的桥头堡。平台企业可以作为进出口贸易的中介,也可以作为跨境并购的主体。

2. 纯粹套利的转口贸易

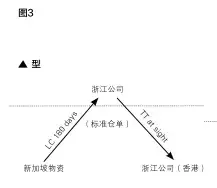

如果浙江的一家贸易企业,跑到天津某银行去开户,存入百分之百保证金(或者购买银行理财产品),开立180天进口信用证。从新加坡采购标准铜,再转口卖到香港。香港买家即期TT回款。货权凭证是标准仓单,由世界顶级仓储公司出具。

这样的交易结构,目的何在?(图3)

如果境内购买理财产品的收益是年息6%,境外资金成本是4%(包括汇率锁定费用),那么开立一票信用证,在资金上就可以有2%的收益。如果TT回款被用来再次开立信用证,就又有2%的资金收益。这样可以获得循环收益。

这是典型的套利型转口贸易。特征有四:信用证期限较长、标准仓单、有色金属、银行低风险业务。

3. 进口业务变成的转口贸易

有些客户到银行来开立信用证时,不确定是一般进口还是转口贸易。要在承兑时才能根据货物的市场价格来决定。到时如果境外市场的价格较好,就在货物进关之前转卖境外,成了转口贸易。

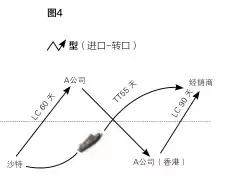

另有一种情况,本身是进口业务,却要做成转口贸易。如图4:

A公司先从沙特进口,再出口到香港平台公司,经销商从香港进口。这么转来转去,看似劳民伤财,其实有其道理。

A公司是沙特原料厂的一级经销商,国内经销商要进货,只能通过A公司。但是A公司拒绝直接卖给国内经销商,原因是国内结算要用人民币,而A公司从沙特进口要用美元结算,里面就有汇率风险。

国内经销商用美元从香港平台进口,于是整个链条都可以用美元结算,避免了汇率风险。

另外,如上图,香港公司收到海运提单,可以在55天以后付款给A公司。再把提单在信用证项下提交到经销商处,就可以在10天之内从香港银行获得贴现款项。由此,这笔贴现款项由香港公司掌握,使用期是45天左右。

A公司在货物贸易中,获得的利润是每吨10元人民币;再加上45天左右的资金使用权,便是这种贸易结构的全部收益。

4. 出口业务变成的转口

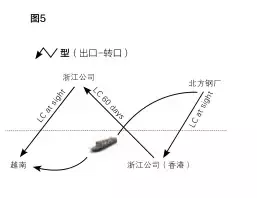

反过来,浙江公司从北方钢厂购买钢铁,再出口到越南,本来是一笔内贸+出口业务,现在浙江公司要做成转口如下图5:

浙江公司的香港平台先从北方钢厂采购钢铁。对于北方钢厂来说,这是一笔出口业务。浙江公司从香港平台进口,再出口到越南,这是一笔转口贸易。货物从钢厂直接运到越南,资金从越南到钢厂,走了一个N字。

浙江公司为什么要这样拐弯抹角?其中也有奥妙。

首先,钢厂的报价分两种,内贸价和外贸价。因为外贸有出口退税,所以外贸价低于内贸价。所以,浙江公司选择让香港平台从钢厂进口。钢厂还有一个讲究,如果是内贸生意,就需要买家支付预付款;如果是外贸生意,只要从境外开立信用证过来就可以,无需预付款。因此,浙江公司选择让香港平台开证给钢厂。

其次,浙江公司用人民币从国内钢厂购买钢铁,出口到越南收取的却是美元,这里面就有一个汇率风险。现在选择转口贸易,全流程就可以用美元结算,避免了汇率风险。

再次,香港平台的贸易量因此做大了。

二、转口贸易的风险案例

1. 跑路引发的信用风险

转口贸易,实务中以先收后支为主。比如买货时,开立90天远期信用证,到期付款。卖货时,即期收款。这笔即期收款沉淀在转口企业手中,可使用期限在70天左右。

理论上讲,这笔钱应该放在企业的账户上,等信用证到期,对外支付。实际上,这笔钱有没有可能被挪用?有没有可能被人携带出逃?

事实上这样的事已经发生过了。

转口贸易企业A的一个业务员,将卖货所得资金席卷一空,潜逃境外。这家企业是轻资产贸易企业,本没有多少家底,根本没有能力来支付未到期的、总额将近1亿人民币的多个信用证项下货款。当初银行发放授信时为这家企业担保的公司也是自身难保,无力代偿。

于是,开证行不得不在信用证项下垫款支付。同时,企业A欠开证行近1亿人民币。

此时,企业A能到法院申请止付令吗?

经查,此笔转口贸易背景真实,企业A已经收到货物,已经转卖完成,并且收到货款。企业A并没有受到欺诈,怎么去申请止付?

即使申请人去法院申请到了止付令,那有如何?受益人已经履行了合同,贸易背景真实不虚。受益人此时已经办理了信用证项下的议付。此时的议付银行是善意第三方,理应受到法律保护,开证行无论收到止付令与否,都要向议付行付款。

企业A还在,业务员的逃之夭夭,让企业A背上了巨额债务。内部管理之混乱可想而知。

开证行有了巨额垫款,需重新检讨当初的客户准入是否出了问题。同时,对于该企业资金流的管控,是否流于形式?

2. 贸易背景引发的合规风险

首先,正本FCR能替代正本提单吗?

信用证条款接受FCR或者海运提单。交单时,受益人提交的是FCR(FREIGHT CARGO RECEIPT),此种情况银行能否接受?

客户这么做是有原因的。因为受益人是钢厂,目前钢材涨价,钢厂强势。钢厂把钢材运到码头以后,就提交仓库签署的货物收据(FCR),要求受益人付款。此时,货物还没有装船,自然没有海运提单。

此种情形,一些地区的监管部门不一定认可,因为无法用正本海运提单来证明贸易背景。

其次,LOI能否替代正本提单?

LOI(LETTER OF INDEMNITY),即赔偿保证书,是油品贸易行业特有的提货单据,由卖方出具。

LOI上,一般会列明货物名称、数量、金额、船名、提单日等;会说明虽然卖方无法提交正本提单,却拥有完整货权并将其转让给买方;卖方会承诺尽快提交提单等装运单据,并承诺承担由此产生的损失、费用、利息等;也会申明适用法律和管辖权限,列明LOI效力的终止条款。

在油品贸易中,一般会使用租船合约提单,一条油轮动辄几十万吨,往往会卖给十几甚至几十个买家。

此时,正本的租船合约提单只有一份,要分割给不同的买家,不太方便。同时,在油品贸易中,一票货物往往要经过多次转卖,在多次转手过程中,有时不知道正本租船合约提单会被留置在哪一道手里。绝大多数的油品贸易商,手里都没有正本提单。

因此,油品贸易的提货凭证,往往就是由卖家出具的LOI。这个事实在油品行业里面,是一个常识。

但是,这个由卖家出具的LOI,属于与正本海运提单、仓单同一类型的货权凭证吗?能证明贸易背景的真实性吗?目前存疑。再次,海运提单的收货人为指定公司,这样的提单用来转卖明显很不方便。开立转口贸易信用证时,如果要求提交这样的提单,有时监管部门会提出异议。

三、转口贸易风险控制建议

1. 客户准入

首先,要提高转口贸易企业的授信门槛。转口贸易,只要有银行授信,就可以周转起来。授信越多,贸易量越大。只要有银行授信,轻资产企业也可以获得巨额的贸易量,企业的信用风险会被成倍放大。

因此,对转口贸易企业的授信,应该有比较高的门槛。有些银行把转口贸易的客户锁定为国有企业上市公司或者大型制造企业。

其次,警惕异地企业的转口贸易。南方的一家贸易企业,跑到北方去做转口贸易,原因无非是南方那个省份对转口贸易的监管比较严格。一旦北方的监管政策收紧,这样的业务就难以为继。

另外要小心低风险转口贸易。一些企业购买银行的理财产品,然后百分之百质押给银行,用以开立转口贸易的信用证。这是典型的套取利差的转口贸易。贸易背景虽不能说虚假,却不能排除构造贸易的嫌疑。

2. 资金流管控

企业通过转口贸易套取的来自境外的资金,银行有能力监控吗?企业用这笔资金又去买了大宗商品,然后又卖了,并且期间买卖了很多次,银行有能力追踪这笔资金吗?在这很多次的买卖中,只要有一笔应收的账款收不回来,原先开立的信用证就无钱支付了。在此情况下,拥有一个强大的现金管理系统,并且对企业的应收和应付账款进行封闭式管理,对银行来说是很重要的。

3. 贸易背景把握

首先是对进、出口合同的审查。对照两个合同,判断货物的走向、账期和资金的流向,确定贸易的合理性。

其次是货权凭证的识别。一般而言,正本海运提单和世天威等顶尖仓储公司出具的正本仓单,被普遍认为可以代表真实的贸易背景。但是有个前提,这样的提单和仓单是真实不虚的。这就要求银行到船公司网站、集装箱网站、劳合社网站等去验证相关单据信息。

为确保货权凭证不被重复使用,到银行重复开证并融资,有时开证行还应在相关货权凭证上进行签注。

目前FCR、LOI等运输单据到底能否证明真实的贸易背景,还有争议。因此,银行在碰到客户提交这些单据时,要特别谨慎。再次是审核信用证的期限。由于外汇管理、合理账期等等原因,业内普遍认为,要谨慎对待90天以上的转口信用证。

四、对未来转口贸易业务的思考

1. 转口贸易业务将长期存在

转口贸易是经济活动中一种天然的贸易方式,也是实体经济的需要,不以任何人的意志而转移,无法靠人力压制。只要有贸易,就会有转口贸易。当然,转口贸易因为有套利的便利,有真套利假贸易的存在,管理有一定难度。需要企业、银行、监管机构共同努力,去辨别,去伪存真,理性管理。

2. 在大宗商品贸易领域,中国企业参与的转口贸易将日趋活跃

全球大宗商品贸易中,转口贸易有着比较大的份额。要在大宗商品贸易中获得更多的话语权、定价权,中国企业参与大宗商品的转口贸易是大势所趋。当然,参与的方式不一定在内地。自贸区内企业、在新加坡、香港注册的中资企业,更有可能成为转口贸易的主角。转口贸易的场所也不一定在境内,更有可能在新加坡、香港等地。

3. 转口贸易领域鱼龙混杂的情况将长期存在

转口贸易领域,有实业的需求、有脱实向虚的便利、有套利的机会,无论是制造企业/贸易企业,还是专事投机套利的企业,都会在此领域纷纷登场。此种鱼龙混杂的现象,是摆在商业银行、监管机构面前的一道难题。如何让宝贵的信贷资源流入实体经济、支持企业走出去?这就要求商业银行与监管机构具备更高的专业技术水平,以便更好地规范转口贸易业务,促进转口贸易业务健康有序地发展。