「三星家电」禾盛新材股票行情分析(如何看待摘帽ST的禾盛新材)

今天,神州网给大家普及下关于「三星家电」禾盛新材股票行情分析(如何看待摘帽ST的禾盛新材)的知识。

历经近两年的修理,ST禾盛(002290.SZ)终于“摘帽”,叫回了它原来的名字——“禾盛新材”。股价在4月20日创出近一年来新高,相比低点市值已经回涨66.26%,至17.35亿。

禾盛新材过去5年一直使用另一个“更好听的名字”,中科新材。这个名字来自资本圈臭名昭著的中科创资本和其实控人张伟。

2015年,张伟和中科创资本通过一系列股权运作成为禾盛新材实际控制人,并把这家公司的主营业务从“家电复合材料”变成了“类金融业务”,涉及“P2P”和商业保理。

2018年,中科创资本被官方定义为“涉黑组织”,张伟被收监,他持有的禾盛新材32%的股权也被冻结,公司因此从2019年开始被“退市警示”。

投资市场中一直有资金追逐“垃圾”概念炒作,《蓝筹企业评论》视这一现象为“中性”——尽管炒作“垃圾股”很多时候都更加冒险,但其中也确实存在价值逆转的可能。

《蓝筹企业评论》对禾盛新材研究后倾向于认为,摘帽ST的禾盛新材基本面重新展现出“有趣之处”,未来业绩反转值得期待。从今年一季度业绩表现看,这家公司正在实质摆脱“问题股东”带来的负资产,从而回归一家颇具成长潜力的公司。

数据来源:Yahoo财经

有着很好主业传统的禾盛新材

来自苏州的禾盛新型材料股份有限公司成立于2002年,是家电用外观复合材料细分行业中的老牌企业,产能和规模均处于行业领先地位,具有市场先行和品牌优势,是国内最具竞争力的家电用外观复合材料的生厂商之一。

家电用复合材料是将功能性复合膜或有机涂料敷于薄钢板表面获得的复合材料,主要是它既有有机聚合物的良好着色性、耐蚀性、装饰性,又有金属的高强度和易加工性,能更好地实现家电外壳的色彩、造型和质量要求,满足不断升级的家电消费需求。

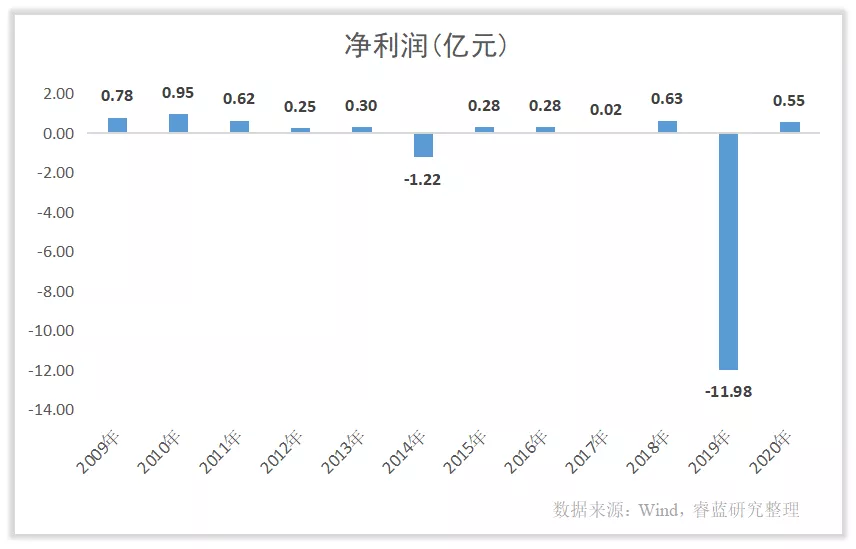

2010年后,由于家电行业竞争进入红海阶段,禾盛新材销售净利率常年维持在5%以下,2014年甚至亏损1.2亿。

2020年,禾盛新材重新发力家电复合材料老本行,看起来正在从“中科创”的5年恶梦中走出。《蓝筹企业评论》对禾盛新材前景持乐观态度主要基于以下四点:

▶行业增长稳健而且具有确定性前景

目前家电外观用复合材料产品主要有覆膜板(VCM)以及预涂板(PCM)两大类,广泛应用于洗衣机、空调、电视机、热水器等众多白色家电以及厨卫小电器等领域,未来还将拓展至游轮、高铁内饰,建筑墙体等领域,发展空间比较广阔。

外观复合材料作为家电行业的上游,家电消费的增长是家电用复合材料行业增长的重要动力。近几年随着智能家居的升级,冰洗产品不但逐渐大容量化,在外观上的多样化需求也越来越高,美观、时尚已成为家电的重要需求,推动复合材料占家电产品用材比例加速上升。

由于家电外观复合材料生产过程比家电行业原有的磷化喷粉工艺更加环保,成本更低,对其的替代趋势也会提升未来对复合材料的需求。

▶公司经营好转,2021年利润有望翻番

从近两年财务数据分析,禾盛新材的持续经营及盈利能力确实有明显改善。

对比禾盛新材及其竞争对手立霸股份(603519.SH)在家电外观复合材料业务上的营收,禾盛新材近几年不但营收一直高于立霸股份,增长速度也比立霸股份更快。

据2020年年报数据,禾盛新材近两年的总资产周转率有明显提升,2020年报显示,总资产周转率为1.22次,是2018年的2.3倍。

据年报数据,2020年禾盛新材实现净利润5500万,同比增长104.6%。最新披露的2021年一季度报告显示,净利3350万元。如果以公司经营稳健的口径推测,2021年净利润预计有望超过1.3亿元,相较于2020年同比增长140%以上。

▶优质客户被很好维护了下来

在被外来的“野蛮人”控制的5年中,禾盛新材难能可贵地维护了与重要下游客户的业务往来。

据公司公开信息,这些客户网络遍布国内外大多数一流家电制造商,主要客户有LG、三星、夏普、东芝、日立、西门子、三洋、长虹-美菱、美的-荣事达、华凌、华日、星星等。

禾盛新材十几年前就获得了主要客户苏州三星、美的集团、无锡松下、上海尊贵电器授予的优秀供应商奖项。由于家电产品对于外观复合材料稳定性的要求,家电厂商轻易不会更换供货商。

实际上,禾盛新材供货商名单更长,除了上述企业还包括LG、博西华、海信、三洋等国内外多家知名家电品牌都建立了长期合作关系。

▶隐忍和坚持的管理层

公司目前的管理层如董事长梁旭,总经理郭宏斌等人在公司任职均超过10年以上,虽然他们未持有公司股权,但正是由于他们一直坚持主业,才给了禾盛新材起死回生的可能。

从公司3月26日公布的未来三年(2021年—2023年)的股东回报规划也能看出,禾盛领导层对公司未来发展的信心。公告显示,禾盛新材未来三年将继续在产品升级和业务转型等方面加大资本投入力度,公司董事会认为未来三年公司发展阶段属成熟期且有重大资金支出安排。

为保持对社会公众股东的合理投资回报,禾盛新材承诺2021-2023年进行利润分配时,现金分红在当年利润分配中所占比例不低于40%;公司当年盈利且累计可分配利润为正数、现金能够满足公司正常生产经营的前提下,每年以现金方式分配的利润不少于当年实现的可分配利润的10%。

此外,近两年禾盛新材持续在技术研发和产品创新上加大投入,截止2020年底,合计持有69项专利,其中发明专利4项、外观专利1项,实用新型专利64项。

对禾盛新材的前景期待的同时,“中科创”的遗留问题仍需保持警惕

禾盛新材在2020年业绩说明会中透露,实控人张伟所涉案件目前仍在开庭审理中,他持有的32%的股权有极大可能被司法机关拍卖,公司未来的实控人存在很大不确定性。

另外,由张伟夫妻担保的信托贷款目前还余5.9亿元未归还,后续带来的影响还需等待。

《蓝筹企业评论》注意到,禾盛新材总股本2.43亿股,与可比公司立霸股份总股本2.22亿股相近。但立霸股份当前市值38亿以上,禾盛新材只有17亿多。我们相信,如果禾盛新材未来出现“无实控人”的治理结构,将会实质利好现有管理层,并对公司未来发展提供更大动力。