「溢价收益率」a股是什么意思(为什么该考虑抄底A股了)

今天,神州网给大家普及下关于「溢价收益率」a股是什么意思(为什么该考虑抄底A股了)的知识。

这张图,为什么在预测A股的买入点上这么神?

其中提到,股债轮换指标,对于A股买入点的指导上,比绝大多数券商和股市专家都要强。

什么叫“股债轮换指标”?

具体来说,就是用国债收益率倒数与我们大A股估值中位数股票的PE进行对比(或者国债收益率与股票盈利率进行对比),如果国债收益率的倒数,开始超越A股估值中位数股票的PE,那么基本代表着,A股到了入场的点位。

例如,看下面这张图,十年期国债收益率倒数(红线)如果从下方穿越A股的PE中位数(绿线),那么基本上就可以确定,我们的大A股进入了低估模式,你要开始考虑入场了。

观察上面这张图,在过去17年的时间里,红线向上有效穿越绿线(指红线高于绿线且持续超过1个月)的次数并不多,分别是2005年6月、2008年9月、2012年7月、2018年10月、2020年1月,以及现在的2022年2月。

嗯,你对照一下上面所提到的时间点,看看是不是都是股市整体开始上涨的前夕?而且,当红线越过绿线之后,差距越大的时候,就是股市越低估的时候——对照上图,你会发现,2005年10月,2008年10月,2018年12月,2020年3月,这些红绿线差距最大的时候,恰恰就是那一段时间前后股市估值的最低点。

终于等到你,还好没放弃。

这张图为什么这么神?

其实并不奇怪,因为这张图背后的逻辑是:

一旦红线超过绿线,你随便在A股选一只股票,其盈利率超过无风险收益率的概率都超过50%(之所以选A股中位数PE的含义)。红线越过绿线越远,意味着超过的概率越高,该指标与股权风险溢价(股票盈利率-无风险收益率)的含义基本一致。

另外,之所以选PE中位数(也就是一半股票的PE比这个低,另一半比这个高)而非其他,是因为A股里金融股、石油股的市值占了特别大的比重,而它们的PE都特别低。采用全网加权平均PE,就大大拉低了整个市场的PE;而采用等权平均PE,则因为我们A股太多炒作的股票,其PE高得离谱,又高估了整个市场PE。所以采用PE中位数是一种合理的折中思路。

下面着重要说的,是股权风险溢价率这个指标。

所谓“股权风险溢价”,就是指股票的盈利率,超过国债无风险收益率的程度,其含义是现在投资股票,能获得的超额收益。

对A股这种周期性极其明显的股市来说,主要宽基指数的股权风险溢价率,几乎是过去15年里判断其高估或者低估的最佳单一指标:

股权风险溢价率达到历史高位,那么肯定就是股市的低点;

股权风险溢价率到达历史低位,那么肯定就是股市的高点。

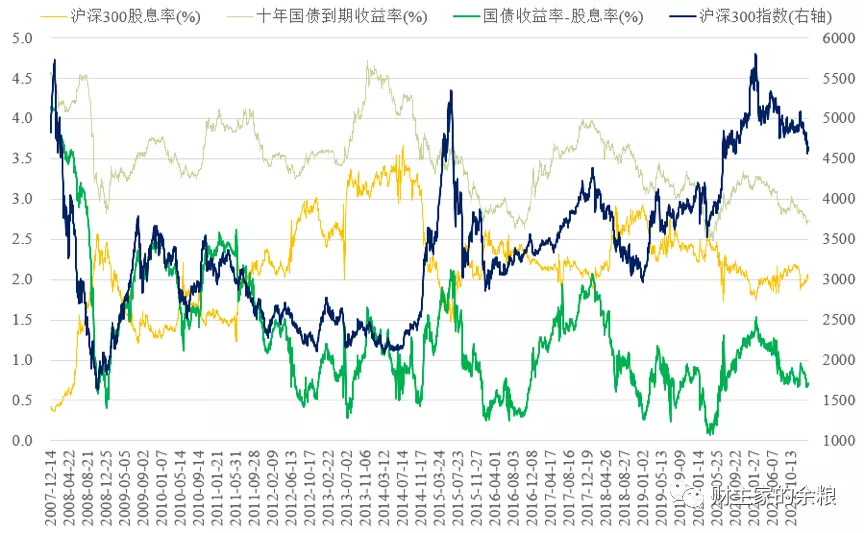

以沪深300指数为例:

过去15年的股权风险溢价率的低点,出现在2007年10月、2009年8月,2015年6月,2018年1月和2021年2月,毫无疑问,这些时点的沪深300指数,都是前后相当长一段时间里大A股的最高点位;

过去15年里股权风险溢价率的高点,出现在2008年11月、2012年1月、2012年12月、2013年7月、2014年6-7月、2016年2月、2019年1月、2020年3月,并不意外的是,这都是我们大A股该时点前后相当长一段时间内的最低点位。

对照沪深300指数的历史数据,目前5%的风险溢价率虽然称不上顶部,但至少属于最近15年间相对较高的区间,即便当前沪深300指数还没到底部,但距离底部也不会太远了。

实际上,这正是我昨天的“A股,为什么大跌”一文判断的基础。

也就是说,从长远来看,如果你相信股市的长期回报,如果你相信中国经济的话,现在买入沪深300指数,长远来看,如果能坚持持有,已经是一个不大可能亏钱的点位了。

除了风险溢价率之外,如果股票的分红(股息)都能够基本接近无风险收益的话,那我们就可以认为,持有股票比持有国债更划算。有鉴于此,国债收益率-股息率,其实也可以作为一个判断股市是否低估的指标。

过去15年间,沪深300指数的分红折算成股息率,从未超过十年期国债收益率,而且目前的股息率还属于偏底部区域,但如果把无风险收益率考虑进来,就会得出不一样的结论——因为,过去的15年间,随着人民币国际信用的抬升,中国的国债收益率整体上在逐渐走低,目前仅维持在3%左右的水平上。

根据过去15年的历史数据,“国债收益率-股息率”若低于0.5%,基本确定就是A股的底部区域。

目前,这一数据为0.7%,虽然称不上位于底部区域,但基本还是属于低位区域的。

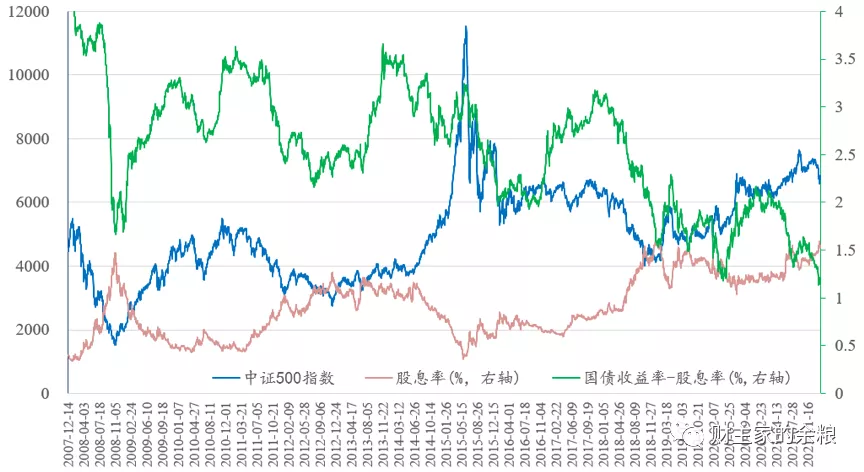

沪深300所包含的股票,代表了A股70%以上的市值,如果进一步看中证500指数的股权风险溢价率和股息率,那更是呈现了明显的股市底部特征。

下面的2幅图,就是中证500指数过去15年的股权风险溢价与股息率情况。

在过去15年的A股市场中,只有2008年11月和2019年1月两次,中证500指数的股权风险溢价率接近3%。而这两次在后来都被证明,是中证500指数过去这么多年难得的两次极低点位。现在,中证500指数的股权风险溢价,再次来到了3%附近……

至于国债收益率与股息率的差距,目前更是达到了中证500指数创立以来的最低值,过往的估值历史中,只有2020年4月可与目前相提并论。

尽管有着国外生产供应链可能恢复、大宗商品价格可能下跌、中国出口可能放缓等风险存在(这些因素未来有可能会影响中证500指数成分公司的业绩表现),但对投资者而言,如果没有这一系列风险,怎么可能出现这种10年一遇的低估值?

上面说了这么多,有人可能会说,美帝加息缩表,这是个最大的不确定因素,如果美股下跌,很可能又把A股给带下来。

这个问题该怎么看呢?

老实说,我也不能100%肯定说A股不会再跌了,但在目前的这个价位上,只要你相信中国经济,打算抄底A股的话,不管如何,都应该介入了。

万一,它真的再来一个大跌呢?

如果真的再来一个大跌,难道你不应该感谢么?!而且,应该特别特别感谢!

——因为,这意味着市场真的给了你满仓干的机会!

在2010年写给股东的信中,巴菲特写到:“好机会不常来。天上掉馅饼时,请用水桶去接,而不是用顶针。”

接下来一篇文章,我会从人民币信贷供给(流动性供给)的角度,来分析一下我们的A股,到底在什么情况下会涨。