「人民币期货」人民币期货分析(人民币期货怎么交易)

今天,神州网给大家普及下关于「人民币期货」人民币期货分析(人民币期货怎么交易)的知识。

事件:《中共中央国务院关于支持浦东新区高水平改革开放打造社会主义现代化建设引领区的意见》7月15日发布,其中关于期货市场的政策当中提及,研究探索在中国外汇交易中心等开展人民币外汇期货交易试点。推动金融期货市场与股票、债券、外汇、保险等市场合作,共同开发适应投资者需求的金融市场产品和工具。

核心观点:继2021年4月6日央行研究的工作论文中建议引入人民币期货以后,央行7月15日在浦东新政中再次提及探索人民币外汇期货交易试点引发市场对于人民币期货上市时点的关注。我们认为在全球人民币期货产品日渐丰富、全球人民币期货市场规模明显加速扩容、外部不确定性增大导致企业外汇避险需求相当迫切之际,加之当下我国货币政策独立性凸显,人民币汇率弹性的空间更加不受限,人民币外汇期货离我们已经越来越近了!

产品日渐丰富、市场规模飞速发展

首先来看离岸市场,扣除已摘牌的人民币期货外,目前离岸市场共有14家交易所上市人民币外汇期货,包含多币种、多种合约规模,产品日渐丰富,全球人民币期货市场规模也愈发成熟,尤其是2015年以后经历了飞速的发展,年增长率基本均在100%左右,可见市场需求量之大。其中以新交所、港交所以及CME的人民币期货最为闻名,在很大程度上推动了全球人民币期货市场的发展,以新交所美元兑离岸人民币期货为例,仅2021年6月,新交所美元/离岸人民币期货成交额就达到960亿美元,已经逐渐成长为美元兑离岸人民币期货市场的中坚力量。

从人民币期货产品类别看,当前的人民币外汇期货市场仍以离岸人民币外汇期货为主,仅有少量的在岸人民币期货,且成交量也不能比拟离岸人民币期货。从货币对来看,当前的人民币期货主要针对国际主流货币,包括美元、欧元、日元以及澳元等,除此之外还涉及巴西雷亚尔、印度卢比等新兴市场国家的货币,但是在交易量以及市场热度来看,仍旧以美元为主,占据绝对优势。

表1:全球主要交易所人民币期货产品

资料来源:公开资料整理、南华研究

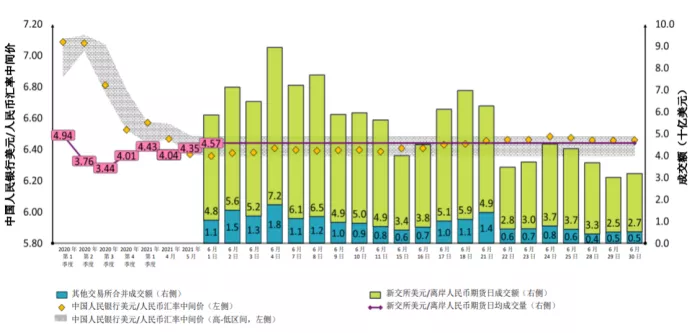

图1:新交所美元兑离岸人民币期货成交额

数据来源:SGX、南华研究

放眼在岸市场,尽管没有上市人民币外汇期货,但是准备工作其实很早之前就铺开了,早在2014年10月中金所就推出了欧元兑美元、澳元兑美元的交叉外汇期货仿真合约,但由于各种原因始终没有上市,所以国内交易所在人民币期货这一块始终是空白。但是,时至今日,自外汇仿真合约上市将近7年了,人民币全球定价机制已逐渐成熟,在进一步探索人民币国际化的道路上人民币期货不能缺席。

市场需求极为迫切,人民币期货呼声甚浓

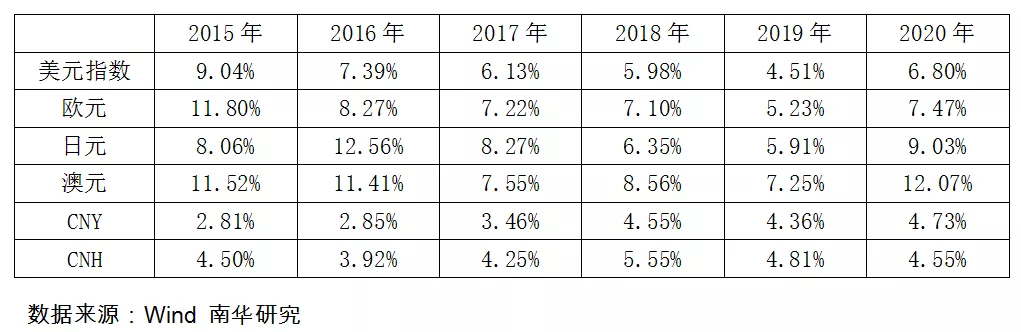

自2015年8.11汇改以后,伴随着人民币中间价形成机制改革的日益深化,汇率弹性明显增强,年度波动率逐渐加大,与国际主流货币波动率的差距也在不断缩小。尤其是疫情以来,国内外政策以及复苏错位,导致人民币汇率的波动性明显加大,国内企业尤其是进出口企业在人民币汇率双向波动加剧之后面临的外汇避险需求日益凸显。

表2:近几年人民币与国际主流货币的年波动率

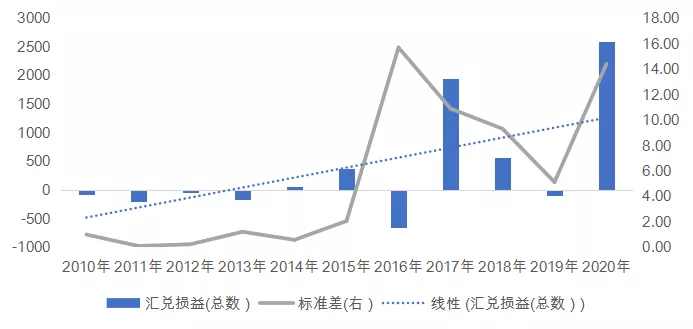

与此同时,我们统计了全部A股上市公司近些年汇兑损益以及波动率后发现,自汇改以来,全部上市公司出现汇兑净损失的频率以及金额明显加大,而且从其标准差来看,不仅全部A股上市公司的汇兑损益汇总呈现为汇兑净损失,而且就上市公司内部来说汇率避险情况也是千差万别、差别较大,且汇改以后A股上市企业之间外汇避险效果的差距明显增大,说明随着汇率波动的加大,企业之间外汇避险的水平参差不齐,进行外汇避险对企业生产经营的影响越发显著。

图2:2016-2020年全部A股上市公司汇兑损益(单位:亿元)与标准差

资料来源:Wind、南华研究

央行喊话试点探索,监管及制度或趋成熟

无独有偶,其实早在今年4月6日,央行研究栏目下发布了一篇关于人民币定价的工作论文——《对人民币汇率全球定价机制的一个动态观察》,文章利用VAR模型研究美元对人民币在岸即期汇率与离岸即期汇率、1月期美元兑人民币NDF、美元兑人民币期货CUSF00收盘价(CUS)以及新加坡市场美元兑人民币即期汇率收盘价(CNS)之间存在显著的相互影响,经过分析与论证后,一方面发现自“8·11”汇改后人民币在岸汇率对离岸汇率的传导作用大幅提升,在岸人民币汇率的定价权进一步增强,两者的联动效应更加显著,说明人民币汇率全球定价机制逐步成熟;另一方面,显示出人民币期货等外汇衍生品具有一定价格引导作用,各类在岸和离岸人民币汇率相互影响,很可能进一步促进了人民币在全球市场的合理均衡发展”,相当于从官方研究的角度证实和肯定了人民币期货以及衍生品对市场的正面作用,也说明央行对于人民币期货的引入和准备工作已经在进行,所以央行研究在文末建议“不断完善人民币在岸市场的定价机制,研究各类汇率衍生品对汇率形成作用,适时建立人民币汇率期货市场,或引导境内相关主体有效利用离岸期货市场规避汇率风险”,可见人民币期货的推出不仅市场需要,更是时代需要。

央行在二季度货币政策例会指出,增强人民币汇率弹性,引导企业和金融机构坚持“风险中性”理念,加强预期管理,促进内外平衡,保持人民币汇率在合理均衡水平上的基本稳定。再加上7月15日央行降准落地,充分凸显了我国货币政策的独立性,根据“三元悖论”,货币政策独立性增强对于汇率波动的容忍度也将明显增大,因此,从监管以及货币政策独立性角度出发我们离人民币期货也是更近一步。

综合来说,我们认为在全球人民币期货产品日渐丰富、全球人民币期货市场规模明显加速扩容、外部不确定性增大导致企业外汇避险需求相当迫切之际,加之央行喊话试点探索人民币期货交易,相信人民币期货的推出已是众望所归,期待中金所早日推出人民币期货。