「现货局势」原油现货趋势分析(原油跳水大跌4%,PVC现货大跌500元/吨)

今天,神州网给大家普及下关于「现货局势」原油现货趋势分析(原油跳水大跌4%,PVC现货大跌500元/吨)的知识。

导语

俄乌局势突变引发全球市场巨幅波动,全球股市大涨,原油跳水跌超4%;

央行开展3000亿MLF操作,释放降准、降息可能,A股创业板大幅反弹,芯片板块涨幅居前;

PVC期货连续走弱,强预期和弱现实下,现货涨后回调,大跌500元/吨。

俄乌局势突变,原油跳水跌超4%

近日有美媒宣称,俄罗斯将于2月16日“入侵”乌克兰。俄方对此回应,美国在乌克兰问题上持续“拱火”,已经“歇斯底里到了极点”。

据央视新闻报道,当地时间2月15日15时,包括乌克兰国防部、武装部队等多个军方网站和银行的网站遭到大规模网络攻击而关闭。目前尚无人声称对此事负责。乌克兰安全部门表示,此次攻击非常强大,为分布式拒绝服务攻击(DDoS)。目前,乌克兰国家安全部门以及网络警察部队正就此展开调查。今年1月14日,包括乌克兰外交部、教育部、内政部、能源部等在内的多个政府网站曾遭到大规模网络攻击而关闭。

2月15日,国际文传电讯社发布了一段俄罗斯军方展示军用车辆满载返回基地的视频,此举引发和乌战争局势再度缓和的预期。俄罗斯国防部发言人表示,西部和南部军区的部队开始通过铁路和公路从演习中返回基地,但包括演习在内的一系列战斗训练活动都按照计划进行。随着战斗训练活动的完成,部队将一如既往的以灵活方式向永久部署点进军。

据天空新闻2月15日报道,俄罗斯总统普京表示,已作出决定从乌克兰边境撤出部分部队。

而在当地时间2月15日,俄罗斯总统普京和德国总理朔尔茨会谈结束之后,对记者表示,俄罗斯不希望发生战争,正因如此,俄罗斯提出关于欧洲安全的相关建议。美国和北约对俄方关于安全保障建议的答复既不具体,也不具建设性。俄方愿与美国和北约讨论一些安全议题,包括《中导条约》和军事透明度,但前提是要就涉及俄方核心关切的主要问题进行一揽子探讨。此外,普京指出,俄方还将根据局势的发展决定后续行动,但局势如何发展不仅仅取决于俄方。

俄乌局势突变引发全球市场巨幅波动。全球股市集体大涨,国际金价、油价大幅跳水。截至今日凌晨收盘,美股三大指数集体收涨,道指涨1.22%,标普500指数涨1.58%,纳指涨2.53%。WTI 3月原油期货收跌3.39美元,跌幅3.55%,报92.07美元/桶。布伦特4月原油期货收跌3.20美元,跌幅3.31%,报93.28美元/桶。

央行超量续做MLF,创业板大涨逾3%

2月15日,虎年第一碗“麻辣粉”准时上桌。人民银行公告称,当日开展3000亿元中期借贷便利(MLF)操作(含对2月18日MLF到期的续做)和100亿元公开市场逆回购操作,利率均保持不变。

图片来源:中国人民银行

虽然中标利率未动,但在本周共有2000亿元MLF到期的情况下,增量续做体现了央行对市场流动性的呵护。专家预期,未来仍不排除有降准、降息可能。

对于此次MLF超量续做,业内人士认为,这有利于增加中期流动性,呵护市场流动性保持充裕,同时体现货币政策的积极导向,稳定信贷总量。同时,对于MLF操作利率并未下调,专家普遍认为,这是由于上月MLF操作利率刚下调过,且1月金融数据表现超预期,但这并不代表未来没有进一步下调的可能。

受多方消息影响,A股三大指数15日集体收涨,其中沪指上涨0.50%,收报3446.09点;深证成指上涨1.69%,收报13345.63点;创业板指大涨3.09%,收报2816.44点。市场成交额达到8275亿元,板块方面,前期回调的强势股全线上涨,医疗、白酒、半导体板块涨势较好,景点旅游、煤炭、油气、地产板块表现低迷。

芯片板块神工股份涨超17%,太极实业涨停,聚辰股份、中微公司、国民技术等涨幅居前。

消息面上,本次苏州疫情,影响到了晶圆代工大厂联电――因一名员工疑似染疫,联电旗下和舰芯片制造公司(简称“和舰厂”)停工。公开信息显示,根据苏州市新冠肺炎疫情联防联控指挥部发布的通告,7名确诊病例中,确诊病例5为和舰科技工作人员。

预期较强但基本面一般,PVC涨后回调

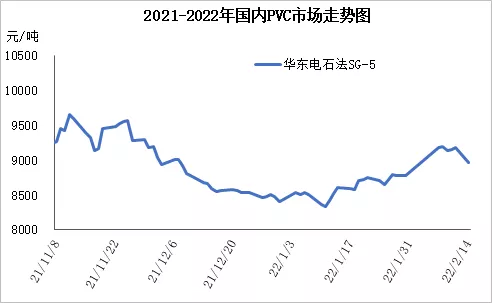

节后国内PVC市场受宏观、原油等提振,华东SG-5价格快速拉升,2月8日价格涨至9202元/吨,较节前上涨422元/吨,涨幅4.81%,随后价格震荡回落,截至2月15日华东SG-5价格到8700元/吨,较2月8日跌502元/吨,跌幅5.45%。

节后市场价格的反弹主要支撑来自宏观支撑以及预期较强,一方面原油价格节日期间连续上涨,WTI价格突破90美元/桶大关,给能化品注入动力。另一方面文华指数节后跳空高开,指数冲高,进一步推涨商品市场氛围。第三方面国内货币政策相对宽松,1月份M2、社融数据均出现超预期现象,除此之外PVC需求未来逐步恢复,二季度供需改善预期依然存在,也对市场形成一定心理支撑。

在市场快速拉涨的情况下,现货市场跟涨速度也较快,但基差变化不大,现货基本面表现一般,现货市场仍处于淡季中,季节性累库仍在延续制约了市场价格的连续上涨,随后市场回落调整,也使得市场重归理性。基本面情况主要体现在以下几方面:

▶供应端负荷同比略低

从去年10月份以后供应端开工负荷逐步提升,11月中旬至今PVC企业开工负荷率恢复至75-80%之间。但同比来看PVC企业开工整体低5-8%,从周度产量来看同比也处于略低的状态,这主要是一方面前期外购电石的PVC企业亏损有关,另一方面部分装置意外故障频率略增加。

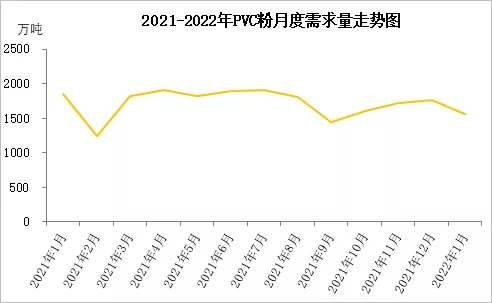

▶春节假期影响,需求处于淡季

1月下旬开始,下游制品企业便多数停工放假,2月上旬下游制品企业整体处于假期中,2月中旬华东及华南陆续开始复工,华北复工整体表现偏慢,整体刚需依然维持低位。节前终端制品企业普遍有少量备货,节后出现再度补货现象。

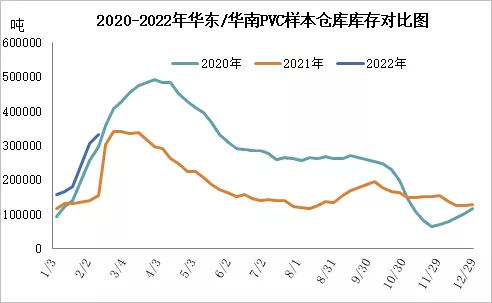

▶供大于求,PVC库存季节性增加

虽然供应端产量同步略低,但月产量也恢复至185-190万吨之间,处于相对偏高的水平,而终端受假期影响,刚需偏低,市场呈现季节性淡季,库存逐步增加。从下图可见,虽然库存同比要高,但主要是今年春节早于往年,所以累库提前。按阴历去计算的话,今年的库存积累幅度跟去年基本相当,符合市场预期,所以库存季节性积累并未对市场造成过多压力。

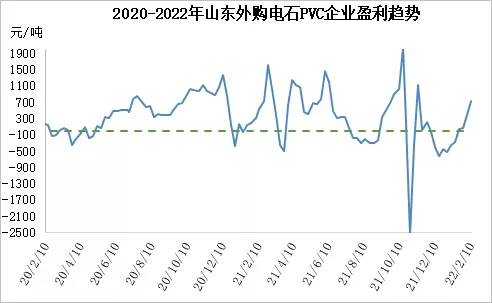

除了宏观、预期以及供需面的影响之外,PVC估值节后也走出低估,随着节后盈利的快速恢复,山东外购电石企业盈利也达到700元/吨左右,内蒙外购电石的PVC企业盈利达到1400元/吨左右。从盈利的角度去看,PVC估值也相对偏高,所以部分投资者考虑了止盈操作。

对于未来市场走势,中期仍然保持谨慎乐观的态度,短期基本面未能有效改善的情况下,市场仍将偏弱震荡为主。

下面我们一起来看看12种塑料原料市场的行情走势分析。

通用

塑料

No.1PP:窄幅波动

PP|PE|ABS|PS|PVC|EVA

●影响因素●

昨日早间期货低开高走,市场谨慎观望。贸易商多依托货源情况随行出货,报盘先跌后涨。下游终端询盘虽有所增多,但采购较为谨慎,市场整体成交一般,实盘侧重商谈。

●后市预测●

预计,今日国内聚丙烯市场窄幅整理为主。以华东为例预计拉丝运行区间在8450-8600元/吨。

No.2PE:价格下跌

PP|PE|ABS|PS|PVC|EVA

●影响因素●

PE市场价格下跌,华北大区线性和高压跌50-100元/吨,低压膜料、拉丝和注塑跌50-100元/吨,中空跌50-150元/吨;华东大区线性部分跌50-150元/吨,高压部分跌50-100元/吨,低压膜料和拉丝部分跌50-100元/吨,中空和注塑部分跌50元/吨;华南大区线性跌50-150元/吨,高压部分跌50-100元/吨,低压膜料、中空和注塑部分跌50元/吨。线性期货低开强势走高,部分石化继续下调出库价,适逢元宵节,场内交投气氛相对清淡,持货商报盘多延续跌势,终端需求暂无完全恢复,现货交易活动较少,实盘价格侧重商谈。

●后市预测●

预计,今日国内PE市场或将维持震荡之势,LLDPE主流价格预计在8850-9150元/吨。

No.3ABS:偏弱震荡

PP|PE|ABS|PS|PVC|EVA

●影响因素●

现货消化偏慢,部分区域市场到货偏多,持货商走量压力偏大,部分价格存小幅商谈空间。中小下游工厂实际补货力度提升不足,现货转移不顺畅。

●后市预测●

短期供需不匹配继续困扰市场,预计近期ABS市场将延续弱势震荡走势,部分一手商和中间商或坚持完成计划量为主。

No.4PS:部分小跌

PP|PE|ABS|PS|PVC|EVA

●影响因素●

原料苯乙烯偏弱调整,对PS难有支撑;PS供应充足,持货商继续积极出货,买盘跟进一般,整体交投未有显著变化。

●后市预测●

关注元宵节后需求复苏进度,短线PS价格或稳中有跌。

No.5PVC:价格大跌

PP|PE|ABS|PS|PVC|EVA

●影响因素●

期货回落明显,现货跟随下跌,点价货源价格跌幅较快,对现货市场冲击偏大,低价局部成交放量,出口接单也继续改善。

●后市预测●

预计,短期内PVC价格还将偏弱震荡。

No.6EVA:横盘整理

PP|PE|ABS|PS|PVC|EVA

●影响因素●

终端企业陆续开工,需求增加,刚需入市补仓,贸易商随行就市报盘,市场成交氛围有所回暖。

●后市预测●

预计,今日EVA价格或震荡整理,VA18含量发泡料或在18100-21000元/吨。

工程

塑料

No.1PA6:整理运行

PA6|PA66|PC|PMMA|POM|PET

●影响因素●

纯苯市场区间整理,成本支撑作用维持,场内货源供应稳定,下游市场刚需跟进,但高价成交吃力,实际成交灵活商谈。

●后市预测●

预计,短期PA6市场高位盘整。

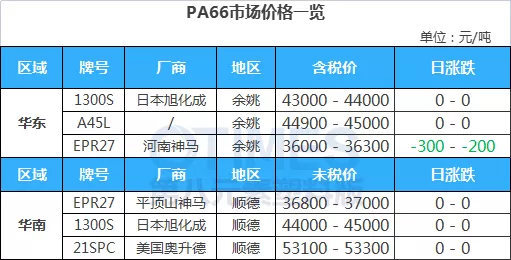

No.2PA66:价格下滑

PA6|PA66|PC|PMMA|POM|PET

●影响因素●

华东己二酸市场下滑。场内买气清淡,贸易商报价松动,市场主流商谈阴跌。

●后市预测●

预计,短期PA66市场弱势震荡。

No.3PC:谨慎观望

PA6|PA66|PC|PMMA|POM|PET

●影响因素●

隔夜油价上涨,早盘原料市场行情坚挺,国内PC工厂部分价格上调,涨幅100-500元/吨。国内PC各地市场气氛延续谨慎,市场需求跟进相对有限,实单交投仍待恢复,商家心态博弈起伏延续。市场部分心态关注美金市场商谈趋势,零星略高报盘有所听闻。

●后市预测●

预计,近期行情延续整理,窄幅波动运行。

No.4PMMA:区间震荡

PA6|PA66|PC|PMMA|POM|PET

●影响因素●

MMA市场涨势放缓,粒子行业交投一般,但部分持货商心态有支撑,报价高位,下游买盘跟进一般,商谈变化有限。

●后市预测●

预计,短线国内PMMA粒子市场坚挺运行,华东市场国产粒子参考14800-15700元/吨,华东市场进口粒子价格在14500-16000元/吨,后期将进一步关注原料及成交情况。

No.5POM:横盘整理

PA6|PA66|PC|PMMA|POM|PET

●影响因素●

供应面来看,POM厂家报盘暂稳,各家暂无出货压力。市场面来看,市场现货供应紧缺,然受需求利空打压,商家操盘心态欠佳,主流报盘尚有商谈空间。

●后市预测●

预计,短线国内POM市场窄幅震荡。

No.6PET:震荡下滑

PA6|PA66|PC|PMMA|POM|PET

●影响因素●

聚酯原料现货价格涨跌互现,PTA收跌110至5625元/吨,MEG收涨2.5至5147.5元/吨。聚合成本6533.79元/吨。PTA日内价格走弱对聚酯瓶片利好支撑有限,市场商谈重心窄幅下行。原料震荡回落对聚酯瓶片难构成成本支撑,叠加近期聚酯瓶片需求低迷,部分工厂提货收紧。

●后市预测●

预计,短期聚酯瓶片将延续区间震荡趋势。