「宇通客车」宇通客车股吧最新分析(业绩下滑、股价腰斩)

今天,神州网给大家普及下关于「宇通客车」宇通客车股吧最新分析(业绩下滑、股价腰斩)的知识。

碳中和、新能源的大浪潮下,光伏、风电、新能源车、锂电池火了,新能源车里面最火的又是新能源乘用车,而新能源客车则成了大热门里面的大冷门。

过去几年,新能源汽车的快速发展主要得益于特斯拉的全球扩张以及锂电池技术的进步。但直到今天,受制于锂电池能力密度以及续航里程,以锂电池作为动力的新能源汽车主要应用场景还是私家乘用车以及部分城市的中短程公交车。

而大型客车,如长途大巴车、大型班车等,锂电池就不太适用,而采用氢燃料作为动力,但氢燃料的发展远不如锂电池迅速。

所以,出现的一个结果,路上的新能源私家车比较多,但新能源大客车很少。反映到大客车的生产企业上,主打乘用车的车企这几年业绩飙升、股价暴涨,而主打大客车的车企业绩连年下滑、股价持续下跌!

就说宇通客车(600066.sh),2017年以前它是A股知名的大牛股,但这几年它的股价一路下跌超60%,公司业绩更是每况愈下。

93倍宇通,股价腰斩

宇通是国内数一数二的大型客车制造商,在停车场里,几乎每五辆客车中就有两到三辆是宇通的,在国内大型客车市场的市占率很高,是货真价实的客车霸主。

根据宇通的历年财务数据,1997年上市当年公司营收只有4.37亿、净利润只有4263.27万,到2016年最辉煌的时候,公司一年营收达到358.5亿、净利润44.09亿。

从1997年到2016年,整整20年,宇通的营收增长了81倍、年复增长率达25%,净利润增长了101倍、年复合增长率达26%。

太厉害了,连续20年营收、净利润保持25%以上的复合增长,这种强悍的业绩表现也很完整的表现在了宇通的股价上!

1997年5月8日宇通登陆上海主板,发行价9.75元,首日开盘价30元。为剔除分红送股的影响,这里采用后复权股价计算,到1999年3月3日最低触及16.03元,然后就一路涨到了2017年11月13日的最高920.69元,较发行价大涨93倍、较首日开盘价大涨29倍、较1999年3月最低价涨了56倍,市值也达到历史最高592亿。

(宇通客车后复权股价截图)

然而,自2017年11月13日之后宇通的股价就持续下跌,2018年一年就被腰斩,大跌65%,2019年初到2020年底虽然反弹了一波,但在今年又基本跌回去了,目前价位较2017年11月高位仍跌超50%。

随着股价的下跌,宇通的市值也从592亿的高位缩水至现在的不到256亿,曾经的长线超级大牛股在短短几年完全变了样!

主业连续7个报告期亏损

要问宇通的股价为何会这样持续下跌,也只能从公司近几年的财报中找答案了!

看财报数据发现,2017年是宇通历史上的一个重要转折点,2017年以前宇通无论是营收还是净利润每年都保持正增长且基本同步增长,但从2017年开始宇通的营收、净利润每年都保持同步的下滑,2016年就成了宇通历史业绩的“珠穆朗玛峰”。

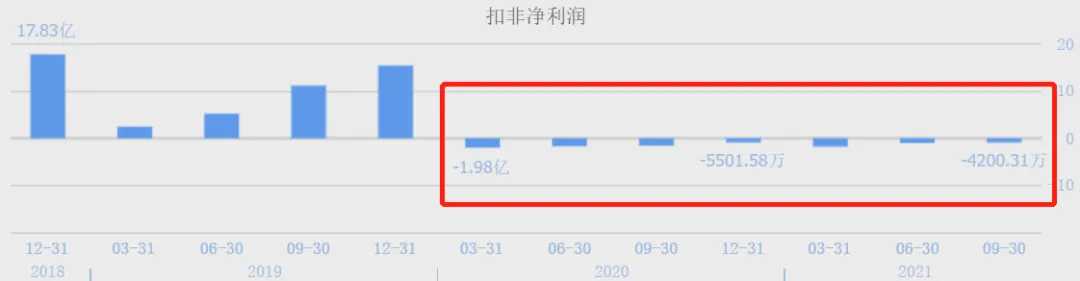

以扣非净利润来看吧,可以更真实的反映出宇通这几年的业绩变化,因为自2016年之后公司的净利润受补助影响较大。

(数据来源:同花顺网站)

可以看出,2016年就是宇通业绩的历史大顶,而宇通股价的历史大顶在一年后的2017年11月13日形成,这说明公司股价的下跌的确是因为公司业绩变化导致的,2017年在确认公司业绩下滑后,股价立马就跟着一路下跌!

2017年到2020年这几年宇通业绩的下滑是非常明显的,几乎是每年一个台阶一个台阶的往下降,一直下滑到2020年主业亏损,这也是宇通上市25年以来首次主业亏损。

即使到现在,宇通业绩下滑的趋势都没有筑底的迹象,今年前三季度亏了4200.31万。更值得注意的是,这已经是宇通连续七个报告期主业亏损了,也就是进入2020年之后宇通的主业就一直在亏钱!

(数据来源:同花顺网站)

不过好现象是,最近两年宇通的扣非净利润都呈现第一季度巨亏,然后后面三个季度再慢慢把一季度亏损的赚回来的特征。2020年一季度亏了1.98亿,后面三个季度赚回来了1.42亿,最终亏4200万;今年第一季度亏了1.77亿,二季度和三季度赚回来了1.35亿,或许四季度能够让全年业绩扭亏呢?

补贴退坡,宇通裸泳

无论从股价看还是从业绩看,对于宇通来说2017年都是最关键的一年,这一年是公司上市以来首次出现收入利润的双降,也是公司业绩走上下坡路的开始。

2017年到底发生了什么呢?

宇通在当年的财报中称,2017年,受国家新能源补贴政策退坡影响,客车行业需求出现了大幅下滑,公司部分指标也出现了不同幅度的下滑,但均好于行业整体水平,并继续领跑客车行业。

当年1月四部委共同发布的《关于调整新能源汽车推广应用财政补贴政策的通知》正式执行,新规在提高行业准入门槛的同时,将除燃料电池车外的车型补贴标准退坡20%。

2017年1月的文件只是开始,2018年2月多部委又发布《关于调整完善新能源汽车推广应用财政补贴政策的通知》,在提高新能源客车能量密度的同时降低补贴金额,插混动力客车补贴降幅达50%!

补贴退坡对宇通的业绩影响是很直接的,这从宇通获得的补助与净利润变化趋势就能看出来。

(锐眼哥整理)

单从数字看,补贴金额对宇通的净利润影响并不大,但需要考虑到,由于行业补贴退坡导致客车销量下滑,从而导致公司营收、净利的大幅下滑。

从财务数据来看,从2016年到2020年,宇通的营收下滑了39.45%,营业利润下滑了93.10%,净利润下滑了87.24%。比起业绩的下滑幅度,宇通这几年股价的下跌幅度还算好的。

从客车销量看,2016年宇通客车销量7.09万辆,2020年销量4.18万辆,降幅41%。其中,2020年销量降幅最大,下降幅度达到28.85%。

相对而言,作为大型客车龙头企业的宇通,受补贴退坡的影响还是比较小的,影响较大的应该是安凯、中通、金龙、申龙这些车企,安凯因为被曝出骗取巨额国家补贴差点被退市,中通、金龙的股价较高位最多已跌超83%!

所以,总的来看,在2017年补贴退坡后,无论是宇通、中通还是金龙、安凯,整个客车行业都处于下降趋势中,换句话说,其实还是这些客车公司在过去太依赖补贴,补贴一降整个行业都崩溃了。

未来,客车行业面临的竞争也不小,随着飞机、高铁、城铁的普及和私家车的增加,主要用于中远途运输的客车需求受到挤压,客车企业的日子可能会越来越难过。