「海尔亿元」海尔云贷正规吗(上征信及联系方式详解)

今天,神州网给大家普及下关于「海尔亿元」海尔云贷正规吗(上征信及联系方式详解)的知识。

作为海尔集团旗下的信贷公司,海尔云贷和海尔消金之间独立经营,二者在业绩上你追我赶,势均力敌。

在主营业务上,二者都以信用贷款和场景分期为主。多位业内人士表示,彼此之间并不存在关联,反而有着竞争关系。

具体说来,海尔云贷自营场景,自建渠道,自负盈亏;海尔消金则主要通过和助贷机构合作拓客,充当了背后资金方的角色。

海尔云贷和海尔消金两兄弟之间的背后,究竟是牌照的竞争,是风控的博弈,还是人事的较量?或许我们可以从二者的主营场景中一窥究竟。

海尔云贷:自营场景,自建渠道,自负盈亏

海尔云贷和海尔消金都以场景分期为主营业务,但在发展模式上,却走出了两条不同的道路。

海尔小贷成立于2014年3月,是首批获准在全国范围内经营的互联网小额贷款公司之一,创建了“海尔云贷”品牌。

海尔云贷主营信用贷款、场景分期和抵押贷款。此前公开信息显示,海尔云贷涉及的C端业务主要为微钱贷、学易贷、美妍贷,涉足医美、教育等场景。

在资金来源上,海尔云贷的融资成本更高,其资金来源主要为自有资金、金融机构借款及公开市场融资。

在经营模式上,海尔云贷几乎所有场景都是自营,通过自建获客渠道、自负盈亏。

消金界了解到,在业务开展过程中,海尔云贷主要通过代理展业。代理采取佣金制或底价制,线上通过小红书、抖音、快手等途径引流,线下和美容美甲商家合作获客。

此外,公司通过和融资担保公司合作,不仅可以对坏账进行兜底,也可以变相提高利率、规避监管。

依托代理获客,海尔云贷净利润呈现高速发展,一度出现了“小贷超过消金”的现象。

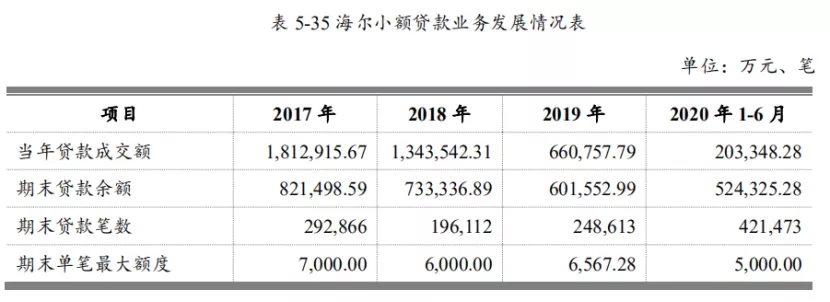

财报数字显示,2017年、2018年、2019年和2020年1-6月,海尔云贷分别放款181亿元、134亿元、66亿元和20亿元;期末余额分别为82亿元、73亿元、60亿元和52亿元。

相比于助贷,自营拥有的是绝对大的利润空间,但这对风控体系也是绝对的考验。

正如某代理所言,“给你一个利率,就可以自己往上加点位。”实际上,由于经营问题,很多项目刚进入市场不久就被撸了口子。

前期通过代理粗放发展,后期弊端已逐渐显现,直客医院做不过渠道的乱象也呈现出来。

“有的渠道拿到八成,医院只拿两成,客户质量能好吗?”代理乱象下,公司不良率攀升、资产质量下降。

财报数字显示,截至2020年6月末,海尔小贷不良率已达2.72%,2017-2019年末,这一数字分别为1.14%、0.95%和 1.42%、2.72%。

此外,受场景暴雷和疫情影响,公司抵押贷款占比呈波动提升趋势。其抵押、质押贷款由2017年的49.72%,提升至2020年6月末的57.33%。

海尔消金:合作助贷机构,充当背后资方

海尔消金的成立时间比海尔小贷晚了9个月。其股东包括海尔集团、海尔财务、北京红星美凯龙等;2018年获批增资,注册资本金由5亿元增至10亿元。

依托股东方场景资源,海尔消金将场景业务重心聚焦在了家电、教育、医美等领域。由于家电场景的客单价较低,医美和教育场景依然是海尔消金的主战场。

相对于小贷,海尔消金的资金来源更多,融资成本更低。

在场景的开拓上,海尔消金曾全面铺开,却铩羽而归,线上线下踩雷不断。

这一点在财报上也有所体现。截至2020年上半年,海尔消金实现营收6.8亿元,同比增长0.3%;净利润0.38亿元,同比下降70.31%;总资产94.1亿元,同比下降4.18%;总负债79.37亿元,同比下降5.47%。

消金界了解到,当下海尔消金主要和助贷机构合作,充当了米么金服、给米金服和即科金融的资方。

比如,一份公开材料显示,在具体的合作中,即科负责拓展客户和合作商户,以及相关运营工作;海尔消金决定最终风控审批;融担公司在其中承担连带保证和代偿的作用。

在经营模式上,海尔消金一直在自营与助贷之间摇摆不定。

近日,一位接近海尔消金的员工表示,海尔消金已经逐渐撤出了和米么的合作,并且有做自营场景的想法。11月将在河南、某某(想知道具体省份,请关注“消金界”,后台回复“海尔”)等地试点。

自营场景,这就意味着要再次自建团队、建模型、建运营,也意味着要承受利润的再次亏损。这对高层来说是个不小的考验。

小贷PK消金,谁胜出了?

海尔消金和海尔小贷净利润(单位:亿元)

一个是小额贷款公司中的佼佼者,一个是产业系消金的代表,作为同一集团孵化的两支团队,海尔云贷和海尔消金的经营模式值得玩味。

从牌照来看,消费金融牌照的显然优于网络小贷,在资金来源和融资成本上更有优势,因此海尔消金能够实现后来者居上。

一位接近海尔云贷的人士表示,目前公司在想办法降低资金成本。比如当下采取和工商银行联合放款的模式,客户贷款1万元,海尔小贷出1000元,工商银行出9000元。

从业绩表现来看,二者都经历了场景踩雷和一系列人士变动,在业绩上你追我赶,难分胜负。

从管理模式来看,自营和助贷各有利弊,不能一概而论。

对于海尔这种大集团背景的企业来说,一旦进入一个场景,就要启动调查、法务、审计等流程,进展相对较慢。

而助贷机构的机动性更强,可以做到“见缝插针”,随时对市场动态都要进行监控。通过和助贷机构合作,可以更快展业,且不承担资金风险。

相较而言,自营利润空间更高,但前期投入相对较大,一旦做不好,就成了费力不讨好的苦力活。

金融机构要想实现长远发展,自身风控能力和营销拓客能力缺一不可。如何实现风控和规模之间的平衡,海尔两兄弟的发展路径值得我们思索。