「都是头昏」太平洋保险怎么样(口碑及服务详解)

今天,神州网给大家普及下关于「都是头昏」太平洋保险怎么样(口碑及服务详解)的知识。

这两天我在看保险纠纷的一些案例

之所以这样做,是因为我对保险市场进行了一些深度思考。

这几年保险发展很快,无论是代理人数量,还是卖出去的保险,都是爆发式增长。

可实际上,专业水平以及大众对保险的了解程度都还远跟不上,这些需要时间去积累,不是一两年就能改变的。

所以销售误导就像一颗颗定时炸弹,拒赔就等于爆炸,接着是一片骂声,保险都是骗人的……

我觉得有必要去了解里面的细节,就像芒格说的,如果我知道未来死在哪里,那我一定不会去那个地方。

当然,网上新闻报道多少存在信息不完整,别人说的再好也只是他的观点,唯有自己去阅读案例才最可靠。

我会以剥丝抽茧的方式拆解案例,尽量简洁地把精华分享给大家,以此共勉。

案 号:鄂05民终3278号

事情的经过我按时间梳理如下:

2017年6月28日:张桢侦微信扫码购买 一款中高端住院医疗险,对于健康告知全部选的否,后面的责任免除条款也都是自己勾选的,实际上她之前是有头晕的情况。

2017年8月28日:因头昏住院5天, 到宜昌市第一人民医院住院治疗5天,入院诊断为系统性血管炎, 9月7日前往华中科技大学同济医学院附属协和医院住院,诊断为:多发性大动脉炎、颈动脉不全闭塞、左锁骨下动脉不全闭塞等。

2018年1月23-31日:在宜昌市中心人民医院住院治疗。入院自述其于2年前无明显诱因出现反复头昏,加重伴眼花5月,活动后加重,未予诊治;

2018年2月27日-3月1日:再次到该院住院治疗,治疗、诊断同前。张桢侦先后支付医疗费用52137.4元

这是她的治疗过程,完了找保险公司申请理赔,对方说未如实告知,属于带病投保

拒赔!

这里问题的关键在于:

张桢侦就诊时自述“2年前无明显诱因出现反复头昏”算不算没有如实告知?

有个细节要注意:

健康告知里面问的近6个月是否头痛,这种是主观的感受,不需要去通过做CT等客观检查才能发现。

张桢侦在入院时自述“头昏2年余,加重伴眼花”、“于2年前无明显诱因出现反复头昏不适,活动后加重”,这是通过主观感受向医生所描述的症状。

通常来说,我们去看病会跟医生交代之前的情况,以便医生确诊病因,对症治疗。

所以法官认为,张桢侦2018年1月23日入院时的陈述是客观的,真实的。

那么在投保的时候就应该如实告知,所以保险公司有权解除保险合同。

也就是说拒赔是合理的。

看到这,你是不是以为就结束了。

不,好戏还在后面。

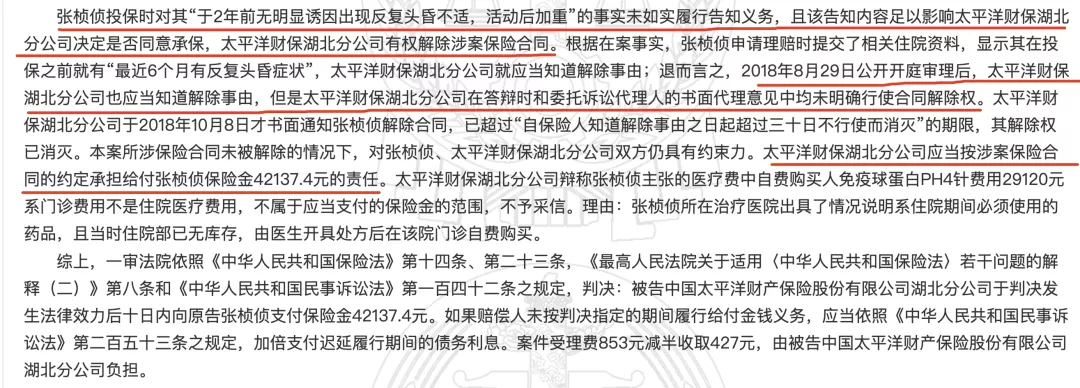

2018年8月29日开庭审理后,保险公司理应要解除合同,却没有去做。

2018年10月8日,保险公司才通知解除合同, 已超过“自保险人知道解除事由之日起超过三十日不行使而消灭”的期限,其解除权已消灭。

这不傻X吗?

按条款拒赔是没错,却自以为万事大吉,忽视了后续的流程。

所以,保险合同未被解除的情况下,对张桢侦、太平洋财保湖北分公司双方仍具有约束力。

判决赔偿张桢侦保险金42137.4元。

具体的判决书里我也标记出来了,可以说是绝境翻盘。

保险公司一看这结果,肯定傻眼,明明自己有道理,还打输了官司。

于是提起上诉,进行二审。

结果驳回上诉,维持原判。

到这里才算全部结束,有人说这个张桢侦看病的时候怎么不隐瞒一下,不然不会有这么多事。

问的好,这种情况很多,也经常有人问我,以我这些年的经验来看,还没见过一个成功混过去的。

很简单的一个问题,要命还是要钱?人到了那个时候,不可能说为了赔那点钱,跟医生隐瞒病情,医生也更不会为了帮你那点忙,搭上自己的职业生涯。

另外,这个案子在我看来有几点教训我们要吸取:

1、网上买保险,千万不要忽略那些问答页面,尤其健康告知。

不要以为身边没有业务员,自己随便乱填了保险公司不知道。

反而,这种网上购买行为更加严谨规范,因为一切都有记录在档。

重点是你本人操作,不存在业务员代替你,到时候想甩锅几乎不可能。

2、对于保险要有基本的常识,什么该告知,心理一定要有数。

比如感冒发烧,拉肚子,失眠这种的就不需要,这也谈不上病。

案例中的张桢侦头昏了很久,这肯定就不正常了,去了医院诊断为系统性血管炎,颈动脉不全闭塞, 多发性大动脉炎。

这些能算小问题吗,却还不告知,如果是自作聪明,那就是愚蠢至极。

3、保险尽量在专业人士协助下购买

这是最稳妥,也是最高效的做法。

要知道选产品,做核保,理赔协助每一个环节都是复杂的,错一个都不行。

关于法律维权:

如果你在理赔中遇到麻烦,需要维权、法律援助可以联系我。

我有专门的合作律师,大大小小的理赔纠纷差不多有100件了,成功率90%以上,关键是这些案子我有亲自去跟进,也会对结果负责,真正帮助用户拿到理赔款,

对了,前期的案件沟通了解都是免费的,不要觉得麻烦或者太贵就不去维权了,实际中,只要有理有据,获胜的概率是很高的。

至于保险咨询、方案定制、核保告知这些都是我的看家本领。