「石墨万元」石墨烯上市公司发展如何(公司有哪些,股票排名介绍)

今天,神州网给大家普及下关于「石墨万元」石墨烯上市公司发展如何(公司有哪些,股票排名介绍)的知识。

随着石墨烯成为我国前沿新材料的重点发展领域,越来越多的企业进入石墨烯行业。2010-2018年,中国石墨烯企业每年新增数量急剧增加,截至2018年底,在工商部门注册的营业范围包含石墨烯相关业务的企业数量达4800多家。

虽然,全国涉及石墨烯生产、制造、研发、销售、其他服务的企业众多,但是国内以石墨烯为主营业务的上市公司严格来讲有只有5家,并且均为新三板挂牌公司,分别是:第六元素、二维碳素、凯纳股份、华高墨烯、爱家科技。我们对这五家上市公司2018年报进行了深入解读。

表1 国内五大石墨烯上市公司简介

一、厦门凯纳2018年收入增长近8倍占据头名,第六元素收入下降沦为第二

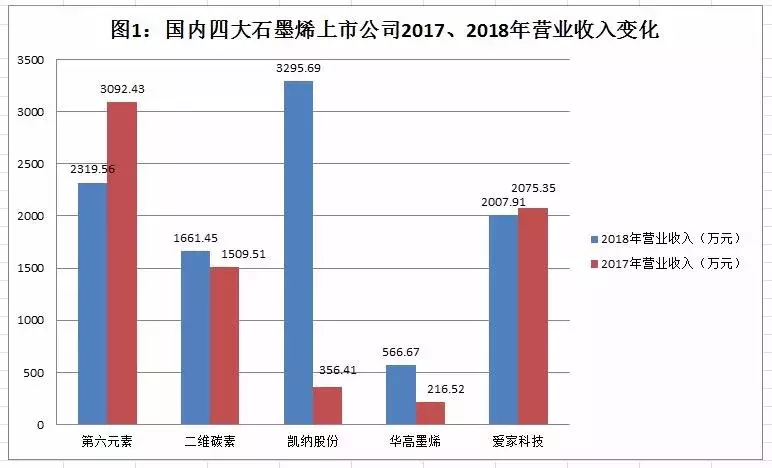

表2 四家石墨烯上市公司营业收入情况 单位:万元

由表1可知,2017年,国内五大石墨烯上市公司营业收入分别为:第六元素3092.43万元、二维碳素1509.51万元、凯纳股份356.41万元、华高墨烯216.52万元。爱家科技2075.35万元。

2018年这五家公司的营业收入分别为第六元素2319.56万元、二维碳素1661.45万元、凯纳股份3295.69万元、华高墨烯566.67万元、爱家科技2007.91万元。

从数据来看,凯纳股份后来居上,成为营业收入排名第一的公司,2018年营业收入比2017年增加了824.7%,而第六元素营业收入下降24.99%,名列第二。

另外,华高墨烯2018年营业收入相比2017年也有较大幅度的增长,增幅达161.72%。爱家科技和二维碳素2018年营业收入基本和2017年持平。

二、五家公司2018年仍持续亏损,爱家科技、二维碳素亏损规模减少

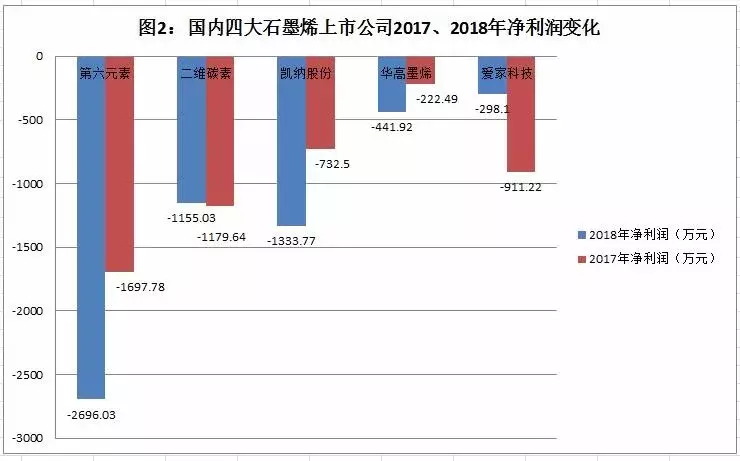

表3 四家石墨烯上市公司净利润情况 单位:万元

由表2可知,2017年,国内五大石墨烯上市公司归属于挂牌公司股东的净利润分别为:第六元素-1697.78万元、二维碳素-1179.64万元、凯纳股份-732.5万元、华高墨烯-222.49万元、爱家科技-911.22万元。2018年这四家公司的营业收入分别为第六元素-2696.03万元、二维碳素-1155.03万元、凯纳股份-1333.77万元、华高墨烯-441.92万元、爱家科技-298.1万元。

从数据来看,五家公司2017年和2018年都属于亏损状态,而且第六元素、凯纳股份和华高墨烯2018年的亏损规模相比2017年还在扩大,二维碳素2018年亏损金额比2017年稍有减少,只有爱家科技一家公司2018年亏损相比2017年大幅减小。

三、五家石墨烯上司公司营收变化原因分析:

1、第六元素:

报告期内,公司实现营业收入2,319.56万元,较上年同期下降24.99%;实现归属于公司股东的净利润-2,696.03 万元,比上年同期减少58.80%。

公司营业收入的下降,主要系格菲科技产品结构调整,缩减了毛利率偏低的石墨烯触摸传感器业务以及加热膜业务收入减少所致。

公司净利润的下降,主要系公司为最大客户富烯科技定向生产的产品工艺较为复杂,公司产能提升需要过程,导致单位成本偏高,毛利率低且其销售额占总销售额比例较高所致。

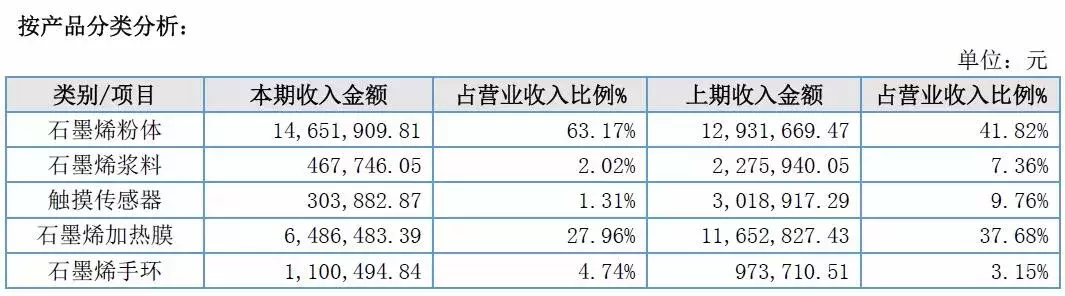

由细分产品收入表可知,第六元素石墨烯浆料产品2018年收入金额大幅下降,2017年石墨烯浆料收入为227.59万,2018年只有46.77万,触摸传感器产品业务收入也有大幅下降,2017年收入为301.89万,2018年只有30.39万。

2、二维碳素:

2017 年、2018 年公司的营业收入分别是1,509.51 万元、1661.45 万元,同期增长10.07%,主要原因是2018 年公司的产品战略调整;TP产品在受行业影响下,取消毛利偏低的传统产品,转向工控产品上布局发展,受此影响,TP 产品的销售额较去年同期降低了41%,与此同时温控产品销售额较去年同期增幅达到了80%,综上原因,公司的销售实现了小幅增长。

3、凯纳股份

报告期内公司营业收入32,956,912.33元,较上年同期增加824.70%,表明公司主营业务销售开始实现规模化,石墨烯粉体大规模制备、锂电池专用石墨烯导电剂及碳塑合金三大核心产业化进程顺畅,保持领先性。以第六代石墨烯制备技术为核心,在新能源、热管理两大优势应用领域的产品上市销售,并不断升级、丰富优化产品系列,获得相关行业龙头企业的认可和批量订单,拉动了主营业务收入的突破性增长。

报告期内公司净利润-13,337,669.42元,较上年同期下降82.08%。主要因为公司处于快速发展期间,在产线建设、人员储备、研发、市场开发等方面的支出处于进一步加大投入阶段,导致公司仍旧处于亏损状态。

4、华高墨烯

2018年度,公司完成了石墨烯复合导电浆料产线投产工作,标志着石墨烯由制备到下游产业化应用的突破。2018 年,公司进入产业化投产阶段,订单金额大幅增加,尤其是石墨烯加热产品,2018 年度新增收入3,057,873.28 元,导致营业收入与上年同期变动161.72%;净利润受2018 年产业化投产时间偏短因素影响,导致营业成本偏高,与上年同期变动-107.11%属正常波动。

由上表石墨烯产品分类收入可以看出,物理法石墨烯和化学法石墨烯粉体2018年收入均有大幅度下降,而石墨烯应用产品如油性石墨烯导电浆料和石墨烯电加热产品收入则有大幅度增加。

5、爱家科技:

报告期内,公司主营业务收入为20,079,059.83元,分产品类别的销售收入中石墨烯产品为17,251,911.66 元(占主营业务收入的比例为85.92%),石墨烯产品的供电电源等电子产品为2,827,148.17元(占主营业务收入的比例为14.08%)。报告期内公司主要收入来自于石墨烯类产品的销售,在石墨烯类产品运营中,公司加大京东、天猫及线下代理商的运营,并取得不错进展,继续和大众电商、内容电商等线上销售渠道,以及服装品牌企业等渠道开展合作。

报告期内公司营业利润-2,964,642.62 元,比上年同期相比,亏损逐渐减少。报告期内公司亏损减少的原因在于报告期内保证石墨烯产品收入的同时,进一步控制期间费用,从而使报告期内公司亏损大幅度减少。

四、五家石墨烯公司未来发展方向及产品布局分析

1、第六元素:

2016年-2018 年公司实现营业收入分别为3,780.66 万元、3,092.43 万元和2,319.56 万元。公司不断优化和调整产品结构,缩减了毛利率偏低的石墨烯触摸传感器业务,并于2019 年剥离了石墨烯加热膜业务,聚焦主业石墨烯粉体的发展。

公司目前产品是石墨烯粉体和石墨烯薄膜,未来将重点攻关石墨烯在锂电、塑料和散热膜等领域的应用。

2、二维碳素:

2019年公司将加快石墨烯温控产品(建材用石墨烯加热膜)的市场推广力度,并逐步建立石墨烯温控产品的销售渠道,打造一支优秀的石墨烯温控产品销售团队;不断探索和拓宽石墨烯温控产品的应用领域;同时,逐步拓展石墨烯应变传感器产品的市场开发工作。

3、凯纳股份:

凯纳以石墨烯制备为硬核技术,充分利用凯纳石墨烯粉体在导电、导热方面的优势。在导热市场应用方面,重点开发与销售高导热碳塑合金,以LED 散热为第一个突破口,导出石墨烯热管理应用;在导电市场应用方面,重点开发与销售高性价比的锂电池专用石墨烯导电剂,导出石墨烯的新能源应用。实现公司从高品质石墨烯粉体的制备与供应到应用产品的开发与销售的闭环。

4、华高墨烯:

公司主要产品为导电浆料、石墨烯电加热产品、石墨烯电热救生衣。

导电浆料项目,2019 年预计实现1500 吨的供货,预计年营业收入为5250 万元。

石墨烯电加热产品项目,根据2018 年销售及市场情况,公司预测在该项目上2019 年将实现3000万元销售收入,并在2020 年、2021年达到实现5000 万、8000 万元的销售收入规模。

石墨烯电热救生衣项目,根据规划将在2019 年完成项目研发、2020 年完成项目测试,实现达产800件销售,2021 年实现3000 件销售。

5、爱家科技:

自2017年开始,公司主营业务以石墨烯智能化产品为主,将石墨烯产品与服装、大健康产业联合。2019年将继续巩固公司在石墨烯研发技术方面的优势,深化环保的石墨烯产品生产工艺。在保证质量的前提下,进一步降低石墨烯产品的生产成本,提高产品的性价比,持续为公司和客户带来价值。加快石墨烯产品应用市场的推广进程,优化公司的各产品线和拓展销售渠道,从而提高公司整体的盈利能力。

五、厦门凯纳能否成为石墨烯行业突围出的第一匹黑马?

在以石墨烯为主营业务新三板企业中,2018年,厦门凯纳石墨烯技术股份有限公司的营业收入稳居第一名,公司在锂电池导电剂和碳塑合金两大应用产品市场实现突破,主营业务收入快速增长,今年则有望实现盈利,成为首家盈利的石墨烯公司。

据了解,凯纳股份是一家专业从事石墨烯研发、生产及销售的国家高新技术企业,凭借独创的领先行业的物理机械剥离法石墨烯核心技术,把KNG石墨烯的成本降为1元/克。经过多年的沉淀和发展,公司形成了“一个硬核技术两个优势应用”的业务格局:以石墨烯制备为硬核技术,在导热市场应用方面,开发出高导热碳塑合金,以LED散热为第一个突破口,导出石墨烯热管理应用;在导电市场应用方面,开发出高性能的锂电池石墨烯导电剂,导出石墨烯的新能源应用。

凯纳股份总经理方崇卿介绍,基于凯纳KNG石墨烯材料导热性的优势,公司开发出高导热新材料,目标市场是替代铝合金散热,为散热应用提供新的解决方案。2017年中国LED照明规模达到6538亿元,预计2020年达到1万亿元,凯纳将LED灯散热器作为碳塑合金材料应用的第一个突破点,有着巨大的市场容量。2018年推出第一代产品以来,以LED散热作为第一个突破口,已在商业照明、路灯、工矿灯等应用取得重大进展。下游已有数十家用户完成对碳塑合金方案的认证,并在开发20余套私有模具。客户模具成型后,对碳塑合金材料需求预计6月份放量。第二代超高强度碳塑合金材料技术已经成熟。

基于石墨烯导电剂优势,公司还开发出高性能的锂电池石墨烯导电剂,导出石墨烯的新能源应用。方崇卿表示,只需要1份的凯纳石墨烯导电剂,即可替代4份的炭黑导电剂,满足锂电池更低成本控制需求。2018年,公司建成福建省首条5000吨级石墨烯锂电池导电浆料生产线,目前已形成规模销售,主要客户位居行业前5名。

凯纳股份董事长赵立平表示,公司预计2019年可实现盈利,公司将进一步整合资源,提前做好资本市场规划,力争在2019年具备科创板上市条件。

目前,凯纳的石墨烯、碳塑合金和锂电池导电剂产品,均已完成客户对产品的大批量使用认证,已完成满足大规模量产的产线建设,正处于产品放量投放市场阶段,围绕公司的战略规划,未来三年公司将进入快速成长期,重点进行市场拓展和应用品研发,需要较大的现金流支持。公司目前估值5亿元,拟通过定向增发融资5000万元用于补充流动资金。其中,石墨烯导电剂市场开拓补流3000万元,碳塑合金市场开拓补流1000万元,研发及配套资金1000万元。