「收益率风险」投资回报率多少算合理(分析4个收益率来供选择)

今天,神州网给大家普及下关于「收益率风险」投资回报率多少算合理(分析4个收益率来供选择)的知识。

还记得上周转给大家的篇幅超长的文章吗?里面有段话非常深刻:

股市投资是一场永无止境的障碍长跑,对于风险是谁也无法避免的,谁也不能保证自己不会遇到,一个优秀的基金经理最关键的能力不是在于躲避风险,而是在注定要遇到风险的时候如何做到控制损失,他往往能做到在上升的市道里获利比别人多,而在下降的市道里损失比别人少,几轮下来他就遥遥领先了。

——隐形的翅膀V《一个稳定盈利方法 可以使普通人致富》

不止是股市,投资本身就有风险,投资注定会遇到风险。

与自己去投资股票、买债券甚至炒币不同的是,买理财产品的时候我们往往会忘记了“风险”两个字。

理财产品的本质就是代客理财,也就是我们把钱交给别人去理财。很多人以为这是保本的:说好的10%收益呢?说好的一年后还本付息呢?

别忘了代替我们理财的那个平台,比如银行,它去投资股票债券或者贷款给别人,如果遇到风险亏损了,我们投资人就要承担后果。

而风险的大小则可以用收益率来评定,因为一般来说收益越高风险越大。

今天多多就给大家讲4个收益率,我们可以根据自己的投资偏好来理解。

1

保本的收益率:2.75%

国家要求打破刚性兑付,“保本”的理财产品是不存在的,不过保本的银行存款还在。

名义上存款不是理财产品,但确实是大众最常用的理财方式,而银行是必须保障存款利息的。

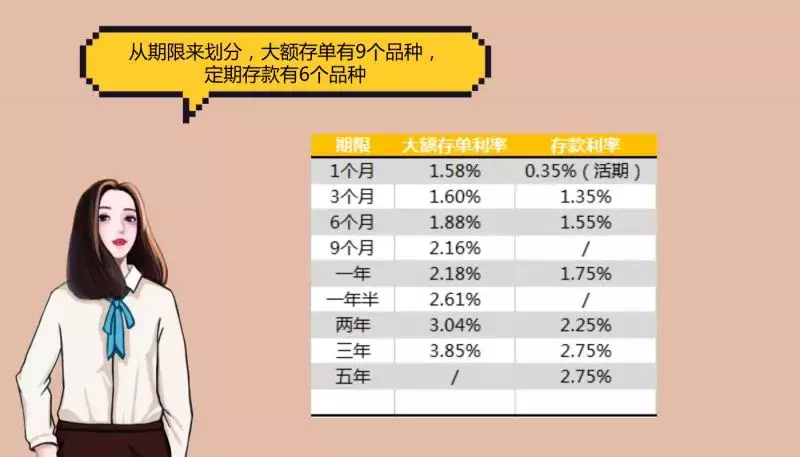

比如普通定期存款与大额存单,收益率如下:

PS.注意我们经常听到的结构性存款并不是存款,也不保本。

由于大额存单门槛高,所以普通人能接触到的保本收益率其实也就是三年期的存款收益率2.75%。

如果你年纪比较大,又或者风险承受能力低,2.75%则是你的投资上限。

2

类保本的收益率:4%

这里以5年期储蓄式国债收益率为分界线,也就是4%左右。

类保本并不保本,不过一般情况下都不会亏损,比如:

国债,国家安好则会给你兑付,国家出事了那就......

货币基金,之前是按摊余成本法计算收益的,亏损的可能性比较小,但也有个别亏损的情况,而今按照净值法计算,亏损的可能性会更高一点;

银行理财,银行借我们的钱去投资其他产品,如果投资亏损,那么在国家打破刚兑的要求下,投资者风险自担;

保本基金,名字上有“保本”两个字,但要达到保本必须在认购期内买入持有期结束后赎回,一般是三年,多多去查了一下近3年期的收益率,除了个别几只能超过12%的,绝大多数都比较低,也就是说平均每年收益率大都在4%以下;

......

现在大家应该明白4%是什么含义了吧,如果说2.75%是低风险无亏损,那么4%就是低风险可能亏损,而且从这一分界线开始,就要记得风险自担。

3

对抗通胀的收益率:6%

我们投资的最低目标其实就是为了对抗通货膨胀,也就是保值,那么最低限度收益率可以设定为6%。

不知道大家是否还记得前财政部部长楼继伟的一句话:

保证6%回报率以上的就别买,那是骗子。

重点是“保证”两个字,刚刚4%已经要风险自担了,而如果说保证6%,那真的是骗子,不能相信。

一般正规的理财产品,不会写“固定收益6%”或“保证收益6%”,而是“预期年化收益”、“浮动收益”这样的表述,也就是暗示这不是保证收益的,不保本哦!

类似的,今年银保监会主席郭树清有一句也是被媒体广泛传播的:

在打击非法集资过程中,努力通过多种方式让人民群众认识到,高收益意味着高风险,收益率超过6%就要打问号,超过8%很危险,超过10%就要做好损失全部本金的准备。

划重点,这里针对的是“非法集资”,不是理财产品,这一点银保监会新闻处已第一时间通知记者,避免被媒体曲解。

非法集资是国家一直以来严控打击的,去年国务院已明确提出:非法集资参与人应当自行承担因参与非法集资受到的损失。

也就是说,国家不给你兜底了,一旦你买的理财事后被认定为非法集资,那么风险自担、后果自负。政府会追查和清退资金,但不100%兜底,具体可以点击这里回顾☞莫慌!一文教你如何防范非法集资

4

投资的底线:24%

为了抗通胀,我们要冒一点风险把收益率提高到6%,而为了追求高收益,则要承担更大的风险。

最高可以去到那里呢?经常听到某些人说投资XXX,保证翻倍,也就是100%的回报率,可信吗?

当然不可信!

多多所理解的投资底线就以民间借贷收益率为界限:

最高法第二十六条 借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

也就是说,国家会帮出借人追回24%以内的利息,超过36%以上的高利贷国家不管。

所以你再怎么大胆,也千万不要碰24%以上收益的理财产品。

5

大家现在应该明白4个收益率分别代表什么了吧!有没有发现第三和第四之间的间距特别大?从6%跨越到24%!

而这个区间则是我们大多数人的投资目标集聚地,换句话说如果你参与6%-24%的投资活动,你必须要有心理准备:风险自担。

因为代客理财的一方,如果要想给你争取到这一个收益率,它就要冒险去参与高风险投资,它的回报率达到10%,可能会给你6%,收取4%的服务费。

而如果它亏损100%,国家不允许刚兑,那么100%的风险是由你来承担。

为了让投出去的钱能得到国家保护,它最好把收益率控制在24%,而能给到你的肯定不会超过24%,所以听到那些保证翻倍的吹嘘,一定不要相信!

其实超过10%收益的风险敞口就已经非常大了,24%也不过是那些吃了熊心豹子胆的人最后一条底线。

也有胆大的,比如留言处的这位朋友——