「利率贷款」lpr是什么意思(调整后钱会变便宜)

今天,神州网给大家普及下关于「利率贷款」lpr是什么意思(调整后钱会变便宜)的知识。

8月17日,中国人民银行发布公告,提出六项措施,宣布改革完善贷款市场报价利率(LPR)形成机制。

8月20日上午,全国银行间同业拆借中心公布了改革后的第一期贷款市场报价利率:1年期LPR为4.25%,5年期以上LPR为4.85%。

LPR是什么?

LPR即贷款市场报价利率(原称Loan Prime Rate,简称LPR),是商业银行综合判断客户的信用等级、贷款期限、风险缓释等条件后,对其最优质客户执行的贷款利率。银行可以在此基础上加减点,确定实际贷款利率。

LPR的本意是要通过商业银行报价,形成市场化的贷款利率,如发达国家即多采用LPR作为市场化存贷款利率的“锚”。但是在本次改革前,由10家报价银行协定的LPR,基本仍以中国人民银行公布的贷款基准利率为基础、随其浮动,市场化效果不明显。中国人民银行有关负责人在答记者问时指出,“银行发放贷款时大多仍参照贷款基准利率定价,特别是个别银行通过协同行为以贷款基准利率的一定倍数(如0.9倍)设定隐性下限,对市场利率向实体经济传导形成了阻碍”。

根据中国人民银行营业管理部的统计数据,在2013年10月中国施行LPR机制后的一段时间里,北京市辖区内76家银行仅有13%的商业银行在贷款定价时参照LPR,仅有10%的商业银行在其贷款合同中列示LPR相关条款。旧有的LPR机制,在实际应用中存在流于形式、钝化僵化的问题,无法及时反映市场利率变动情况,也不能很好地发挥“锚定”作用,难以为企业降低融资成本。

因此,为了降低实体经济的融资成本,疏通市场利率向实体融资成本的传导、进而疏通货币政策传导渠道,就必须先开展LPR形成机制改革。

LPR调整前后有何不同?

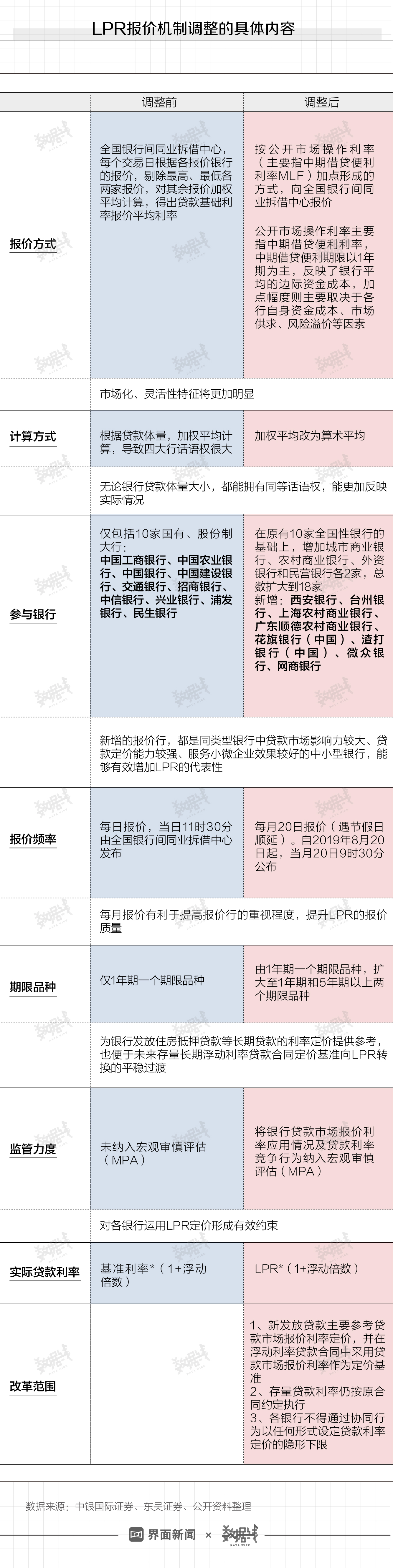

据中国人民银行有关负责人答记者问时的介绍,本次LPR改革主要有以下四个方面的内容:一是报价方式改为按照公开市场操作利率加点形成;二是在原有的1年期一个期限品种基础上,增加5年期以上的期限品种;三是报价行范围代表性增强,在原有的10家全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行各2家,扩大到18家;四是报价频率由原来的每日报价改为每月报价一次。

调整后“钱”会变便宜?

调整后“钱”会变便宜?

新的LPR报价机制,对央行政策传导、包括小微企业融资在内的实体经济发展、以及资本市场发展,都有着重要的影响和意义。

中国银行保险监督管理委员会副主席周亮在20日的国务院政策例行吹风会上指出,LPR的实行特别是改革完善贷款市场的报价利率形成机制,是我国实行利率市场化改革的一个重要举措。新的利率形成机制对今后促进市场化配置资源、更真实地反映贷款市场利率的水平、提高银行利率定价自主性和灵活性,疏通货币信贷政策的传导机制,具有十分重要的意义。